Расчет по беременности и родам в 2017 г по мроту с примером

Пособие по беременности и родам начисляется работающим женщинам за определенный период согласно больничному листку. Где взять формулу для расчета декретных в 2017 году? Как определить расчетный период? Рассмотрим правила вычисления отпускных по БиР.

Формула расчета декретных – нормативные аспекты

Общая продолжительность декрета составляет 140 календарных дней – с разбивкой до момента родов (70 дн.) и после (70 дн.). В некоторых случаях (при осложненной или многоплодной беременности) длительность увеличивается до 156/194 дн.

Законодательное регулирование отпуска по БИР осуществляется ст. 255 ТК, Законом № 255-ФЗ, приказом № 1012н от 23.12.09 г. Право на получение пособия имеет только будущая мама, иным родственникам этот вид социальной льготы не полагается. Выплата производится по месту работы или из ФСС для отдельных категорий граждан – студенток очных отделений, жен военных-призывников, уволенных по причине ликвидации компании, ИП на добровольном соцстраховании.

На величину начисленной суммы влияет размер заработка беременной сотрудницы; продолжительность стажа и отпуска по БиР, наличие исключаемых периодов. Если полученное значение оказалось меньше федерального МРОТ, бухгалтеру предприятия необходимо рассчитать пособие исходя из актуального минимального размера оплаты труда в РФ.

Формула расчета декретных в 2017

Расчетный период – чтобы определить размер декретных выплат в 2017 г., требуется взять заработок сотрудницы за 2015-2016 гг. При этом важен момент выдачи больничного листа, а не ожидаемая дата родов. Если в указанных годах сотрудница находилась в другом отпуске по БиР или в детском отпуске, она вправе заявить о замене на другие, более выгодные периоды.

Заработок – за обозначенное время берется полная сумма зарплаты, отпускных, премий и командировочных. НДФЛ не вычитается.

Исключаемые суммы – не берутся в расчет больничные пособия, детские или декретные выплаты, а также суммы, с которых работодателем не начислялись и не уплачивались страховые взносы. К примеру, это время освобождения от исполнения рабочих обязанностей с сохранением заработка.

Расчетные дни – в 2017 г. берутся календарные дни за 2015-2016 гг., то есть 731 дн. Исключаются периоды болезни, детских отпусков, декрета, освобождения (полного либо частичного) от работы.

Продолжительность отпуска по БиР (ПО) – берется из листка нетрудоспособности, который выдает наблюдающий врач ЖК. При этом учитывается момент составления заявления беременной сотрудницы на предоставление отпуска. Одновременная выплата зарплаты и декретных запрещена.

Среднедневной заработок (СД) – определяется путем деления общего заработка за расчетный период на расчетные дни.

Итоговая сумма выплат – определяется по формуле расчета декретных:

Сумма отпускных по БиР = СД х ПО.

Важные нюансы расчета декретных

Во время начисления отпускных по БиР следует учесть законодательно установленные размеры максимальных и минимальных выплат. За базовое значение среднедневного заработка принимается рассчитанная величина, которая затем сравнивается с лимитами. В 2017 году действуют следующие значения:

Максимальный размер среднедневного заработка – 1901,37 руб.

Максимальный размер декрета в 140 дн. – 266 191,80 руб.

Максимальный размер декрета в 156 дн. – 296 613,72 руб.

Максимальный размер декрета в 194 дн. – 368 865,78 руб.

Минимальный размер декрета в 140 дн. с 01.01.17 г. – 34 521,20 руб., исходя из МРОТ на 01.01.17 г. в 7500 руб.

Минимальный размер декрета в 140 дн. с 01.07.17 г. – 35 901,37 руб., исходя из планируемого размера МРОТ в 7800 руб.

Как оформляется декрет

Для оперативного начисления и выдачи декретных выплат сотруднице необходимо предоставить в бухгалтерию компании правильно оформленный больничный листок, заявление, справку о постановке в ранние сроки на учет (при наличии). При этом разрешается переносить дату начала отпуска согласно пожеланиям беременной женщины. Пособие рассчитывается в 10-дневный срок от момента получения всей документации, а расчеты производятся в ближайший срок для перечисления зарплаты/аванса. Предельный период оформления декретных – 6 месяцев после завершения отпуска по БиР.

Формула декретных выплат – пример расчета

Предположим, что менеджер Корнеева Л.С. работает в ООО «Вента» с 22.04.13 г. В феврале она принесла бухгалтеру компании больничный с 20.02.17 г. по 09.07.17 г. общим сроком на 140 дн.

Расчетный период включает 2015, 2016 гг. При этом в 2016 г. сотрудница была на больничном 15 дней. Отпуск использован полностью. Исключается период болезни, отпускные учитываются.

Заработок составляет 25 000 руб., пособие в 2016 г. – 14 000 руб. За 2015 г. общий заработок равен 299 800 руб. (25 000 руб. х 11 мес. + 24 800 руб. отпускные). Лимит 2015 г. в 670 000 руб. соблюдается, поэтому сумма берется в расчет полностью. За 2016 г. общий заработок равен 281 250 руб. (25 000 руб. х 11 мес. + 6250 руб.), сумма пособия исключается. Лимит 2016 г. в 718 000 руб. также соблюдается, сумма полностью принимается в расчет.

Общий заработок за 2015-2016 гг. = 299 800 + 281 250 = 581 050 руб.

Расчетные дни = 365 + (365 – 15) = 715 дн.

Формула расчета пособия по беременности и родам = 581 050 / 715 дн. х 140 дн. = 113 771 руб.

Источник

Кому назначается

В 2017 году порядок оформления, расчета и выплаты пособий по беременности и родам практически не изменился. Пособие по-прежнему выплачивается за весь период отпуска по беременности и родам (обычно 140 дней, осложненные роды – 156, многоплодные – 194) женщинам (но не другим членам семьи), подлежащим социальному страхованию, то есть работающим по трудовому договору, а также уволенным по ликвидации, женщинам-военнослужащим, учащимся по очной форме и некоторым другим категориям. Назначается также пособие при усыновлении ребенка до трех месяцев, но только матери.

Право на пособие имеют не только российские гражданки, но и иностранки, постоянно или временно проживающие в России и работающие по трудовым договорам (но не женщины, временно находящимся на территории РФ): законы № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей» (ст. 6-8), № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и прежде, согласно ст. 217 НК РФ, выплаты по беременности и родам не подлежат налогообложению.

Размер пособий

Однако изменения коснулись размеров пособий. С 1 февраля 2017 года проиндексированы все выплаты по родам на уровень инфляции 5,4%. Размер декретных зависит от средней зарплаты, но ограничен максимальным и минимальным размером. Минимальное пособие работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимум — 34 521,20 руб. Расчет: (7500 x 24)/730 x 140.

Максимум — 266 191,80 руб. Расчет: (670 000 + 718 000)/730 x 140.

Оформление выплат

При оформлении выплаты работница должна предоставить заявление и лист нетрудоспособности. Если работница работает в компании недавно, то для оформления выплат необходима справка о заработке по форме 182н с прежнего места работы (утв. приказом Минтруда от 30.04.2013 № 182н).

Заявление о выплате

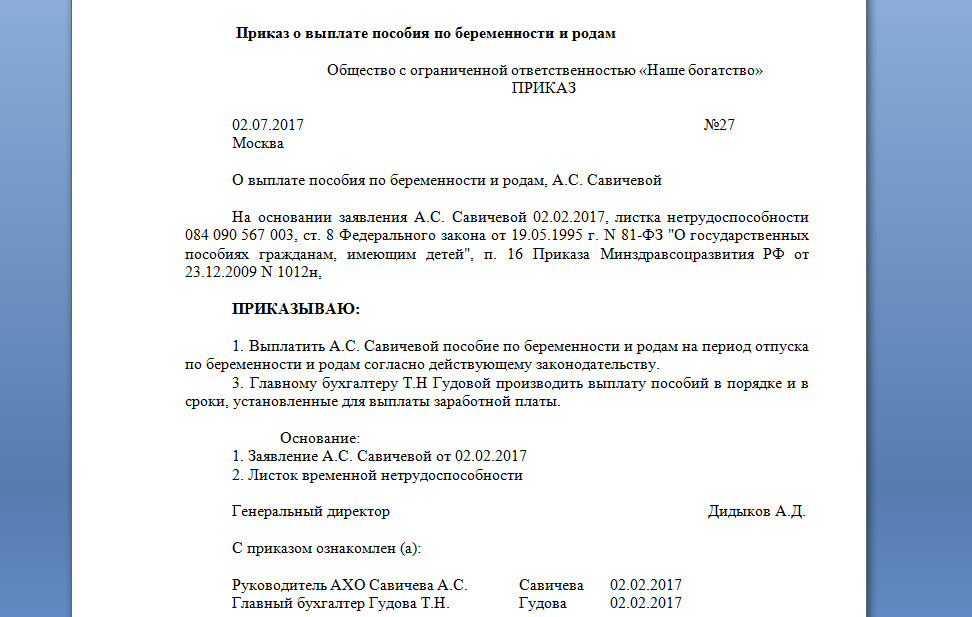

Что касается заявления о выплате пособия по беременности и родам, то лучше предложить работнице шаблон такого заявления, потому что в Приказе Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении. Вот образец заявления:

После получения заявления необходимо издать соответствующий приказ.

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия и рассчитывает размер пособия. Алгоритм расчета остался прежним:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016). Если стаж составляет менее шести месяцев, тогда размер пособия будет не выше МРОТ. Тогда пособие считается по формуле: МРОТ × 24 месяца /731.

- Сравнить сумму за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей).

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015-2016 года – 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: Доходы за 2 года (2015 и 2016 гг.) / 731 (число дней в расчетном периоде) × количество дней отпуска.

Обратите внимание: если в течение двух предшествующих декрету лет работница брала отпуск по беременности и родам или по уходу за ребенком (они исключаются из подсчетов), то женщине в этом случае предоставлено право заменить такие периоды (один год или оба) предшествующим годом (двумя годами), если это приводит к увеличению размера пособия.

Пример расчета

Заработок работницы в 2015 году – 370 000, в 2016 – 420 000, суммы ниже предельных. Продолжительность периода 2015-2016 годы – 731 день. Расчет: (370 000 + 420 000) / 731 х 140 = 151 299,59 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 38 дней, а заработок составил за 2015 год 356 000, за 2016 год – 398 000. Тогда из 731 дня вычитаем 38 дней. Вычисления будут следующими: (356 000 + 398 000) / (731 – 38) х 140 = 152 323,23 руб.

После того, как женщина предоставит пакет необходимых документов, работодатель должен назначить пособие в течение десяти календарных дней и выплатить вместе с ближайшей зарплатой.

Источник

Помимо различных видов отпусков, гарантированных трудовым законодательством работникам, есть отпуска в связи с материнством. Работодатель обязан их оплатить. Причем, в ряде случаев необходимо использовать такой показатель как МРОТ. В статье на примерах разберем все ситуации, когда пособие по беременности и родам нужно считать исходя из МРОТ.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Содержание статьи:

- Случаи, когда применяется МРОТ для пособия в 2017 году

- Если заработка за 2 года не было

- Если средний заработок был ниже МРОТ

- Если трудовой стаж меньше 6 месяцев

- Сотрудница работала неполный рабочий день

- Сотрудница работала в разных организациях в расчетном периоде

Получать пособие по беременности и родам имеют право:

- женщины, работающие по трудовому договору и, соответственно, подлежащие обязательному социальному страхованию в связи с материнством;

- сотрудницы, оставшиеся без работы в связи с ликвидацией организации или закрытием ИП, нотариусы и адвокаты, прекратившие частную практику, а также будущие мамы, прекратившие профессиональную деятельность, если эта деятельность подлежит государственной регистрации или лицензированию;

- женщины, обучающиеся по очной форме обучения или проходящие военную службу по контракту;

- женщины, усыновившие ребенка (или детей) в возрасте до трех месяцев (если они относятся к одной из вышеуказанных категорий).

Как оформить пособие по беременности и родам, какие для этого нужны документы, и как рассчитывать пособие в стандартных случаях — читайте в статье «Примеры расчета пособия по беременности и родам». Кроме того, в статье вы найдете калькулятор расчета декретных.

Cлучаи, когда применяется МРОТ для пособия в 2017 году

Пособие по беременности и родам следует исчислять исходя из МРОТ в следующих случаях (ч. 1.1. и 2.1. ст. 14 Закона № 255-ФЗ):

- если сотрудница не имела заработка в 2015-2016 гг., не находилась в этот период в отпуске по БИР или по уходу за ребенком и не подавала заявления на расчет пособия по БИР из заработной платы за более ранние периоды;

- если средний заработок сотрудницы в расчете за полный календарный месяц ниже МРОТ, установленного на 2017 г.;

- если в 2015-2016 гг. сотрудница работала в другой компании и не смогла подтвердить величину заработной платы соответствующей справкой;

- если общий страховой стаж сотрудницы составляет менее 6 месяцев.

Если выплатить пособие нужно в 2017 г., для расчета следует брать данные о заработной плате за 2015-2016 гг. (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

На сегодняшний день федеральным законом от 19.06.2000 № 82-ФЗ установлен размер МРОТ 7500 руб., однако уже с 1 июля 2017 г. он будет увеличен до 7800 руб. (в соответствии с Федеральным законом от 19.12.2016 № 460-ФЗ).

Для исчисления среднего дневного заработка воспользуемся формулой из п. 15(3) Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, утв. Постановлением Правительства РФ от 15.06.2007 № 375:

МРОТ * 24 / 730

Внимание! Пособие считается за два календарных года, поэтому вместо числа 730 может стоять и 731, и 732, если в расчет попал високосный год (годы).

Если заработка за 2 года не было

С 27 июля 2017 г. сотрудница Анна А. будет находиться в отпуске по БИР в течение 140 дней. В 2015-2016 гг. она не получала заработную плату или иного дохода, облагаемого страховыми взносами.

Вычисляем размер пособия:

1. средний дневной заработок за период = 7800 * 24 / (365+366) = 256,09 руб.

2. величина пособия = 256,09 * 140 = 35852,60 руб.

Внимание!Расчет пособия ведется, исходя из размера МРОТ, на первый день отпуска по беременности и родам. Если отпуск начался в июне, а МРОТ увеличили с 1 июля, перерасчитывать величину пособия по БИР не следует.

Если средний заработок был ниже МРОТ

Допустим, средний заработок сотрудницы за два года ниже МРОТ. Это возможно, если в указанный период она не работала или работала, но отчислений в фонды страхования не было. В данном случае расчетов будет немного больше.

Галина З. живет и работает в г. Ростове. Она работает в компании «Омега» с с февраля 2016 г., а до этого она нигде не работала. Ее заработная плата составляла 14000 руб. Также в сентябре 2016 г. Галина З находилась на больничном в течение двух недель. В мае 2017 г. Галина З. уходит в отпуск по беременности и родам.

Расчет начнем с определения размера среднего дневного заработка, исходя из оклада и исходя из МРОТ, и сравнения этих показателей. Здесь важно помнить, что «больничные» дни необходимо исключить из расчета.

1. средний дневной заработок = 14000 * 11 / (365+366-14) = 214,78 руб.

2. средний дневной заработок из МРОТ = 7500 * 24 / 731 = 246,24 руб.

Величина среднего дневного заработка из МРОТ больше аналогичного показателя, рассчитанного из заработной платы. Значит, пособие считаем исходя из МРОТ:

3. величина пособия = 246,24 * 140 = 34473,60 руб.

Если трудовой стаж меньше 6 месяцев

Расчет величины пособия по БИР усложнится, если общий трудовой стаж сотрудницы составляет менее 6 месяцев. Следует помнить вот о чем: пособие по БИР за полный календарный месяц не может быть больше минимального значения. Именно эту сумму и компенсирует ФСС РФ (п. 20 Положения о порядке исчисления пособий).

Считать пособие по беременности и родам будем по следующему алгоритму:

- рассчитаем общую величину пособия по БИР из МРОТ,

- рассчитаем средний дневной заработок за каждый месяц (также из МРОТ, если оклад сотрудницы превышает величину минимального размера оплаты труда),

- определим величину пособия по БИР,

- сравним с ранее полученным аналогичным показателем. Выплачиваем меньшую сумму.

Внимание! Необходимо помнить, что в календарных месяцах разное количество дней и учитывать это.

Пример

Инна К. начала карьеру и проработала в компании 5 месяцев (с окладом 25000 руб.), но с 01 февраля 2017 она уходит в отпуск по БИР. В данном случае требуется определить на какие календарные месяцы приходятся 140 дней отпуска по БИР и рассчитать средний дневной заработок сначала за два года, а потом для каждого месяца отдельно. Также нужно будет сравнить величину пособия, исчисленную по «стандартной» формуле с величиной, полученной при сложении сумм пособия, рассчитанных за каждый месяц, на который приходятся дни отпуска по БИР. Выплатить сотруднице надо будет меньшую из двух сумм.

Рассчитаем сумму к выплате:

Начнем с расчета месячного пособия, исходя из МРОТ, именно с этой величиной нам предстоит сравнивать суммарный размер пособия, рассчитанного по месяцам:

1. средний дневной заработок = 7500 * 24 / 731 = 246,24 руб.

2. величина пособия = 246,24 * 140 = 34473,60 руб.

3. Теперь начнем расчет «помесячных» сумм. Поскольку оклад Инны К. превышает величину МРОТ, в качестве базы берем именно ее. Рассчитаем отдельно величину пособия за февраль (в феврале 28 дней):

средний дневной заработок = 7500/28 = 267,86 руб.

Эта величина больше среднего дневного заработка, рассчитанного ранее, значит, для вычисления месячного пособия берем меньшее значение.

величина месячного пособия = 246,24 * 28 = 6894,72 руб.

4. Рассчитываем величину пособия за март (в марте 31 день)

средний дневной заработок = 7500/31 = 241,94 руб.

величина месячного пособия = 241,94 * 31= 7500 руб.

5. Рассчитываем величину пособия за апрель (в апреле 30 дней)

средний дневной заработок = 7500/30 = 250 руб.

величина месячного пособия = 246,24 * 30 = 7387,20 руб.

6. Рассчитываем величину пособия за май (в мае 31 день)

средний дневной заработок = 7500/31 = 241,94 руб.

величина месячного пособия = 241,94 * 31= 7500 руб.

7. Рассчитываем величину пособия за июнь (в июне 30 дней, на отпуск из них выпадает 20)

средний дневной заработок = 7500/30 = 250 руб.

величина месячного пособия = 246,24 * 20 = 4924,80 руб.

8. Сумма пособия, рассчитанного помесячно = 6894,72 + 7500 + 7387,20 + 7500 + 4924,80 = 34206,72

9. Сравниваем итоговые суммы: 34473,60 > 34206,72.

Размер пособия по БИР, выплаченного Инне К., составит 34206,72 руб.

Сотрудница работала не полный рабочий день

Сначала рассчитаем средний дневной заработок, а это бывает непросто, особенно, если в разные дни сотрудница работала разное количество часов и, соответственно, получала разную плату. Данный показатель сравнивается со средним дневным заработком, рассчитанным из МРОТ (при необходимости увеличенным на районный коэффициент). Величина пособия будет вычисляться из большей величины среднего дневного заработка.

Внимание! В случае частичной занятости пособие будет исчисляться пропорционально отработанному времени.

Пример:

Марина С. живет и работает в Архангельске. Она работает на полставки в компании «Альфа» (ставка 10500 руб.) уже три года и на четверть ставки в компании «Бета» (ставка 12000 руб.). С 15 июля 2017 г. уходит в отпуск по беременности и родам. Согласно законодательству, Марина С. может получать пособие по БИР на всех местах работы (разумеется, при должном документальном оформлении). Рассчитаем средний дневной заработок и сравним с рассчитанным из МРОТ для каждой организации.

Для Архангельской области применяется повышающий районный коэффициент 1,4, значит размер МРОТ составит: 7800 * 1,4 = 10920 руб.

Для компании «Альфа»:

1. средний дневной заработок из МРОТ = 10920 * 24 * 0,5 / 731 = 179,26 руб.

2. фактический средний дневной заработок = 10500 * 24 *0,5 / (365+366) = 172,37 руб.

Средний дневной заработок, рассчитанный из МРОТ, превышает фактический, поэтому рассчитывать величину пособия будем из МРОТ.

3. величина пособия = 179,26 * 140 = 25096,40 руб.

Для компании «Бета»:

1. средний дневной заработок из МРОТ = 10920 * 24 * 0,25 / 731 = 89,63 руб.

2. фактический средний дневной заработок = 12000 * 24 *0,25 / (365+366) = 98,50 руб.

А в данном случае средний дневной заработок, рассчитанный из МРОТ, меньше фактического, поэтому рассчитывать величину пособия будем из фактического заработка.

3. величина пособия = 98,50 * 140 = 13790 руб.

В итоге, Марина С. получит пособие: 25096,40 + 13790 = 38886,40 руб.

Сотрудница работала в разных организациях в расчетном периоде

Если сотрудница в 2015-2016 гг. работала в иной организации, то она должна предоставить справки о доходах со всех предыдущих мест работы в течение десяти дней со дня обращения за пособием (ч. 2.1. ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ). Только тогда бухгалтер сможет сделать перерасчет пособия. Не будет справок — рассчитывать размер пособия придется из МРОТ.

Рассмотрим ситуацию на примере.

Пример

Сотрудница компании «Дельта» Олеся Р. уходит в отпуск по БИР с 10 сентября 2017 г. В компании она работает с 3 декабря 2015 г. (ее оклад составляет 40000 руб.). До этого она работала в компании «Гамма» (ее оклад составлял 30000 руб.). К сожалению, Олеся Р. не смогла предоставить справку о своих доходах, полученных в компании «Гамма». Значит, расчет будет выглядеть так:

1. средний дневной заработок = (40000 * 13 + 7800 * 11) / (365+366) =828,73 руб.

2. величина пособия = 828,73 * 140 = 116022,2 руб.

Чтобы уверенно расчитывать средний заработок в самых сложных ситуациях, зарегистрируйтесь на онлайн-курс «Заработная плата. Средний заработок». Отсутствие штрафов и претензий со стороны инспекции гарантировано.

Источник