Расчет по беременности и родам в 2017

Пособие по беременности и родам начисляется работающим женщинам за определенный период согласно больничному листку. Где взять формулу для расчета декретных в 2017 году? Как определить расчетный период? Рассмотрим правила вычисления отпускных по БиР.

Формула расчета декретных – нормативные аспекты

Общая продолжительность декрета составляет 140 календарных дней – с разбивкой до момента родов (70 дн.) и после (70 дн.). В некоторых случаях (при осложненной или многоплодной беременности) длительность увеличивается до 156/194 дн.

Законодательное регулирование отпуска по БИР осуществляется ст. 255 ТК, Законом № 255-ФЗ, приказом № 1012н от 23.12.09 г. Право на получение пособия имеет только будущая мама, иным родственникам этот вид социальной льготы не полагается. Выплата производится по месту работы или из ФСС для отдельных категорий граждан – студенток очных отделений, жен военных-призывников, уволенных по причине ликвидации компании, ИП на добровольном соцстраховании.

На величину начисленной суммы влияет размер заработка беременной сотрудницы; продолжительность стажа и отпуска по БиР, наличие исключаемых периодов. Если полученное значение оказалось меньше федерального МРОТ, бухгалтеру предприятия необходимо рассчитать пособие исходя из актуального минимального размера оплаты труда в РФ.

Формула расчета декретных в 2017

Расчетный период – чтобы определить размер декретных выплат в 2017 г., требуется взять заработок сотрудницы за 2015-2016 гг. При этом важен момент выдачи больничного листа, а не ожидаемая дата родов. Если в указанных годах сотрудница находилась в другом отпуске по БиР или в детском отпуске, она вправе заявить о замене на другие, более выгодные периоды.

Заработок – за обозначенное время берется полная сумма зарплаты, отпускных, премий и командировочных. НДФЛ не вычитается.

Исключаемые суммы – не берутся в расчет больничные пособия, детские или декретные выплаты, а также суммы, с которых работодателем не начислялись и не уплачивались страховые взносы. К примеру, это время освобождения от исполнения рабочих обязанностей с сохранением заработка.

Расчетные дни – в 2017 г. берутся календарные дни за 2015-2016 гг., то есть 731 дн. Исключаются периоды болезни, детских отпусков, декрета, освобождения (полного либо частичного) от работы.

Продолжительность отпуска по БиР (ПО) – берется из листка нетрудоспособности, который выдает наблюдающий врач ЖК. При этом учитывается момент составления заявления беременной сотрудницы на предоставление отпуска. Одновременная выплата зарплаты и декретных запрещена.

Среднедневной заработок (СД) – определяется путем деления общего заработка за расчетный период на расчетные дни.

Итоговая сумма выплат – определяется по формуле расчета декретных:

Сумма отпускных по БиР = СД х ПО.

Важные нюансы расчета декретных

Во время начисления отпускных по БиР следует учесть законодательно установленные размеры максимальных и минимальных выплат. За базовое значение среднедневного заработка принимается рассчитанная величина, которая затем сравнивается с лимитами. В 2017 году действуют следующие значения:

Максимальный размер среднедневного заработка – 1901,37 руб.

Максимальный размер декрета в 140 дн. – 266 191,80 руб.

Максимальный размер декрета в 156 дн. – 296 613,72 руб.

Максимальный размер декрета в 194 дн. – 368 865,78 руб.

Минимальный размер декрета в 140 дн. с 01.01.17 г. – 34 521,20 руб., исходя из МРОТ на 01.01.17 г. в 7500 руб.

Минимальный размер декрета в 140 дн. с 01.07.17 г. – 35 901,37 руб., исходя из планируемого размера МРОТ в 7800 руб.

Как оформляется декрет

Для оперативного начисления и выдачи декретных выплат сотруднице необходимо предоставить в бухгалтерию компании правильно оформленный больничный листок, заявление, справку о постановке в ранние сроки на учет (при наличии). При этом разрешается переносить дату начала отпуска согласно пожеланиям беременной женщины. Пособие рассчитывается в 10-дневный срок от момента получения всей документации, а расчеты производятся в ближайший срок для перечисления зарплаты/аванса. Предельный период оформления декретных – 6 месяцев после завершения отпуска по БиР.

Формула декретных выплат – пример расчета

Предположим, что менеджер Корнеева Л.С. работает в ООО «Вента» с 22.04.13 г. В феврале она принесла бухгалтеру компании больничный с 20.02.17 г. по 09.07.17 г. общим сроком на 140 дн.

Расчетный период включает 2015, 2016 гг. При этом в 2016 г. сотрудница была на больничном 15 дней. Отпуск использован полностью. Исключается период болезни, отпускные учитываются.

Заработок составляет 25 000 руб., пособие в 2016 г. – 14 000 руб. За 2015 г. общий заработок равен 299 800 руб. (25 000 руб. х 11 мес. + 24 800 руб. отпускные). Лимит 2015 г. в 670 000 руб. соблюдается, поэтому сумма берется в расчет полностью. За 2016 г. общий заработок равен 281 250 руб. (25 000 руб. х 11 мес. + 6250 руб.), сумма пособия исключается. Лимит 2016 г. в 718 000 руб. также соблюдается, сумма полностью принимается в расчет.

Общий заработок за 2015-2016 гг. = 299 800 + 281 250 = 581 050 руб.

Расчетные дни = 365 + (365 – 15) = 715 дн.

Формула расчета пособия по беременности и родам = 581 050 / 715 дн. х 140 дн. = 113 771 руб.

Источник

Кому назначается

В 2017 году порядок оформления, расчета и выплаты пособий по беременности и родам практически не изменился. Пособие по-прежнему выплачивается за весь период отпуска по беременности и родам (обычно 140 дней, осложненные роды – 156, многоплодные – 194) женщинам (но не другим членам семьи), подлежащим социальному страхованию, то есть работающим по трудовому договору, а также уволенным по ликвидации, женщинам-военнослужащим, учащимся по очной форме и некоторым другим категориям. Назначается также пособие при усыновлении ребенка до трех месяцев, но только матери.

Право на пособие имеют не только российские гражданки, но и иностранки, постоянно или временно проживающие в России и работающие по трудовым договорам (но не женщины, временно находящимся на территории РФ): законы № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей» (ст. 6-8), № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и прежде, согласно ст. 217 НК РФ, выплаты по беременности и родам не подлежат налогообложению.

Размер пособий

Однако изменения коснулись размеров пособий. С 1 февраля 2017 года проиндексированы все выплаты по родам на уровень инфляции 5,4%. Размер декретных зависит от средней зарплаты, но ограничен максимальным и минимальным размером. Минимальное пособие работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимум — 34 521,20 руб. Расчет: (7500 x 24)/730 x 140.

Максимум — 266 191,80 руб. Расчет: (670 000 + 718 000)/730 x 140.

Оформление выплат

При оформлении выплаты работница должна предоставить заявление и лист нетрудоспособности. Если работница работает в компании недавно, то для оформления выплат необходима справка о заработке по форме 182н с прежнего места работы (утв. приказом Минтруда от 30.04.2013 № 182н).

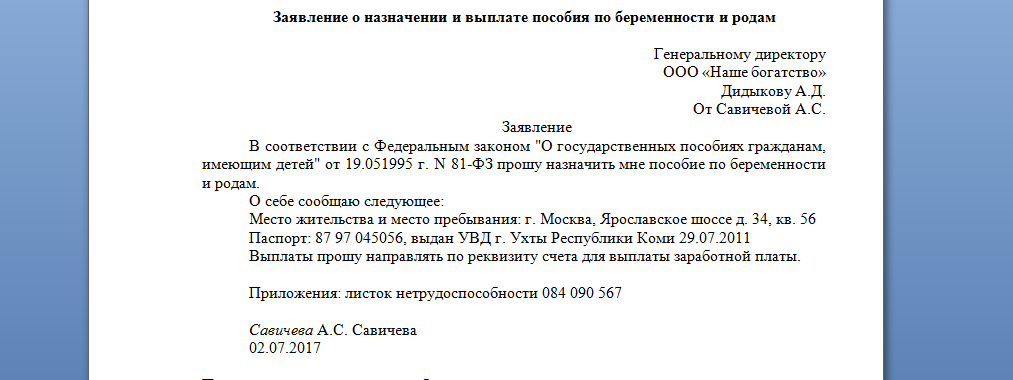

Заявление о выплате

Что касается заявления о выплате пособия по беременности и родам, то лучше предложить работнице шаблон такого заявления, потому что в Приказе Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении. Вот образец заявления:

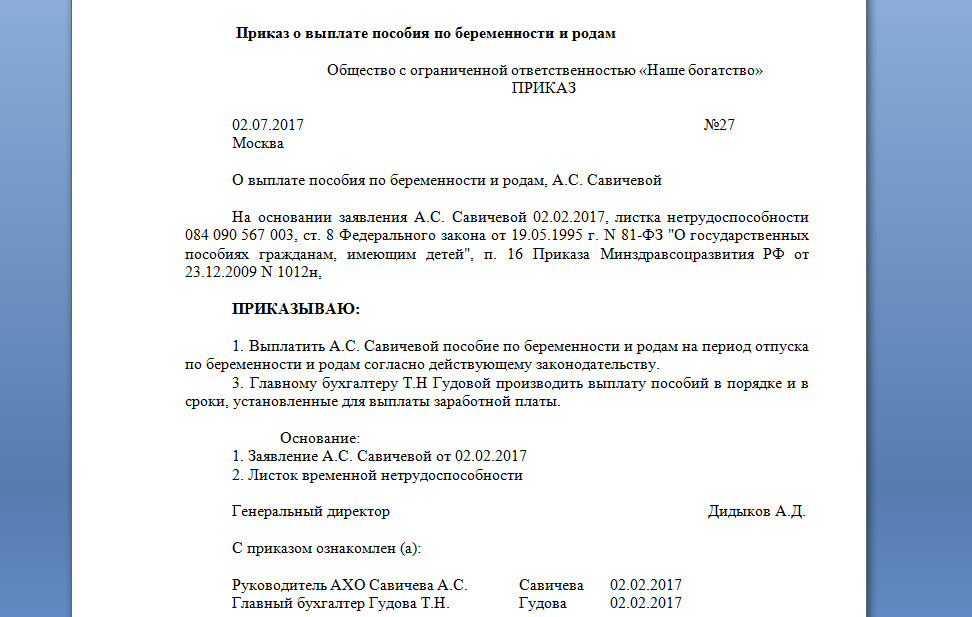

После получения заявления необходимо издать соответствующий приказ.

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия и рассчитывает размер пособия. Алгоритм расчета остался прежним:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016). Если стаж составляет менее шести месяцев, тогда размер пособия будет не выше МРОТ. Тогда пособие считается по формуле: МРОТ × 24 месяца /731.

- Сравнить сумму за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей).

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015-2016 года – 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: Доходы за 2 года (2015 и 2016 гг.) / 731 (число дней в расчетном периоде) × количество дней отпуска.

Обратите внимание: если в течение двух предшествующих декрету лет работница брала отпуск по беременности и родам или по уходу за ребенком (они исключаются из подсчетов), то женщине в этом случае предоставлено право заменить такие периоды (один год или оба) предшествующим годом (двумя годами), если это приводит к увеличению размера пособия.

Пример расчета

Заработок работницы в 2015 году – 370 000, в 2016 – 420 000, суммы ниже предельных. Продолжительность периода 2015-2016 годы – 731 день. Расчет: (370 000 + 420 000) / 731 х 140 = 151 299,59 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 38 дней, а заработок составил за 2015 год 356 000, за 2016 год – 398 000. Тогда из 731 дня вычитаем 38 дней. Вычисления будут следующими: (356 000 + 398 000) / (731 – 38) х 140 = 152 323,23 руб.

После того, как женщина предоставит пакет необходимых документов, работодатель должен назначить пособие в течение десяти календарных дней и выплатить вместе с ближайшей зарплатой.

Источник

- Главная

- Статьи

- Выплаты персоналу

- Пособие по беременности и родам

1206884 декабря 2017

Расчет декретных и детских пособий в 2017 году поменялся с июля из-за МРОТ. А еще ФСС предложила новую методику расчета максимальных детских пособий. Разберемся с поправками на примерах.

Как изменился расчет декретных и детских пособий в 2017 году

Для расчета декретных и детских пособий в 2017 году определяют средний заработок. Получившийся показатель сравнивают минимальными и максимальными значениями. Расскажем, что изменилось с прошлого года.

Максимальный средний заработок

Декретные и детские пособия в 2017 году зависят от заработка за два последних календарных года. Новый расчетный период – 2015 и 2016 годы — первое изменение по обоим пособиям.

Для расчета декретных и детских пособий в 2017 году берите заработок, не превышающий в 2015 году 670 000 руб., а в 2016 -м — 718 000 руб. Поэтому максимальный среднедневной заработок получится 1901,37 руб. ((670 000 руб. + 718 000 руб.) : 730 дн.). Это изменение номер 2.

Как определить расчетный период, если был декретный или детский отпуск>>

Минимальный средний заработок

Если в расчетном периоде зарплаты не было, или доходы были небольшими — меньше 24 МРОТ за два предыдущих года, — пособие считают из минимального заработка.

С 1 января 2017 года МРОТ — 7500 руб., с 1 июля 2017 года — 7800 руб. Значит, минимальный средний заработок для расчета пособий в январе-июне 2017 года — 180 000 руб. (7500 руб. × 24 мес.). С июля по декабрь 2017 года — 187 200 руб. (7800 руб. × 24 мес.).

Разделив минимальный средний заработок на 730, получают минимальный среднедневной заработок для расчета пособий:

- в январе-июне 2017 года — 246,58 руб. (180 000 мес. : 730);

- с июля по декабрь 2017 года — 256,44 руб. (187 200 руб. × 24 мес. : 730).

Максимальные декретные и детские

Поскольку средний дневной заработок ограничен максимумом в 1901,37 руб., декретные за 140 календарных дней — не больше 266 191,80 руб. (1901,37 руб. × 140 дн.). Максимальное месячное пособие по уходу — 23 120,66 руб. в месяц (1901,37 руб. × 30,4 дн. × 40%).

Обратите внимание, что приведенные выше максимумы распространяются только на опытных сотрудников. По работницам со стажем меньше полугода другое ограничение: пособие за полный календарный месяц не должно оказаться больше МРОТ (с 1 января по 30 июня — 7500 руб., с 1 июля 2017 года — 7800 руб.).

Важно!

Новый максимум для детского пособия — применять или нет

Чиновники Минтруда рассчитали новый максимум для пособий по уходу за ребенком до полутора лет (письмо от 3 марта 2017 г. № 17-1/ООГ-314). Он оказался меньше, чем сумма, предусмотренная законом. Но пересчитывать пособия за прошлые периоды и подавать уточненную отчетность по взносам не надо.

Чиновники взяли для расчета не 730 дней, как требует закон, а 731. Есть только одна ситуация, когда расчет Минтруда верен: у сотрудницы с большим заработком в расчетном периоде нет исключаемых дней. То есть за два года она ни дня не болела, не брала декретный отпуск и отпуск по уходу за ребенком.

Если у сотрудницы не было исключаемых дней, то в 2017 году средний дневной заработок для пособия получится 1898,77 руб. ((718 000 руб. + 670 000 руб.) : 731 дн.). Максимальный средний дневной заработок выше. Для его расчета берут не 731 день, а фиксированный показатель 730 (ч. 3.3 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). В итоге получается 1901,37 руб.((718 000 руб. + 670 000 руб.) : 730).

Но так как фактический заработок сотрудницы меньше, берем его. Пособие по уходу за ребенком до полутора лет составит 23 089,04 руб. (1898,77 руб. × 30,4 × 40%). Такую сумму чиновники и назвали максимальной в новом разъяснении. Но если в расчетном периоде были исключаемые дни, то пособие окажется больше.

Например, сотрудница болела два дня. Тогда фактический средний дневной заработок равен 1903,98 руб. ((718 000 руб. + 670 000 руб.) : (731 дн. – 2 дн.)). Это больше максимального лимита (1903,98 > 1901,37). Поэтому работнице положено пособие исходя из максимума —23 120,66 руб. (1901,37 руб. × 30,4 × 40%).

Письмо Минтруда — ответ на частный запрос. Всегда ограничивать пособия максимумом, который назвали чиновники, вы не обязаны. Ведь это противоречит Федеральному закону от 29 декабря 2006 г. № 255-ФЗ.

Примеры расчета декретных пособий в 2017 году

Алгоритм расчета декретных в 2017 году не менялся — средний заработок (максимальный, минимальный) умножают на продолжительность декрета. Но лимиты периодически меняются. И чтобы выбрать правильные ориентиры, смотрите, когда начался отпуск по беременности и родам.

Отпуск по беременности начался в январе-июне 2017 года

Если работница написала заявление на декретный отпуск с 1-го января 2017 года, расчетным периодом будут 2015 и 2016 годы.

Если доходы большие, в средний заработок включите не более 670 000 руб. за 2015 год и 718 000 руб. за 2016 год. Средний дневной заработок — не больше 1901,37 руб. ((670 000 руб. + 718 000 руб.) : 730 дн.). То есть сумма декретных в первом полугодии не превышала 266 191,80 руб. (1901,37 руб. × 140 дн.).

Пример:

Седова М.А. трудится в ЗАО «Мир» с сентября 2014 года. В декабре 2016 года Седова принесла больничный лист по беременности и родам сроком на 140 дней (с 26 декабря). Но заявление на отпуск по беременности и родам написала с 1 января 2017 года. С 26 по 31 декабря 2016 года она продолжала работать.

В таком случае расчетным периодом будут 2015 — 2016 годы (731 календарных дня). По данным бухгалтерии, в течение этого времени сотрудница болела 45 календарных дней. Заработок Седовой за 2015 год составил 680 000 руб., а за 2016 год — 720 000 руб. Обе эти суммы больше лимитов 2015 и 2016 годов – 670 000 руб. и 718 000 руб. соответственно. Поэтому сумма дневного заработка составила:

(670 000 руб. + 718 000 руб.) : (731 дн. — 45 дн.) = 2023,32 руб.

Полученная в результате расчетов величина больше верхнего предела в 1901,37 руб. Поскольку фактически Седова ушла в декрет с 1 января, оплатили 134 дня (140 — 6). Значит, сумма пособия по беременности и родам составит такую величину:

1901,37 руб. × 134 дн. = 254 783,58 руб.

Если в расчетном периоде не было доходов, или сумма за 2 года получалась небольшой, минимальный средний заработок в первом полугодии 2017 года считали по МРОТ 7500 руб.

7500 руб. × 24 мес. : 730 дн. = 246,58 руб.

Когда стаж работы меньше 6 месяцев, МРОТ ограничивает еще и месячное пособие. Этот лимит во втором полугодии пересмотрите, если:

- декретный отпуск начался до 1 июля и заканчивается после этой даты;

- пособие, расчитанное из нового МРОТ (7800 руб.) больше первоначального.

Пример:

Соколова О.И. ушла в декретный отпуск с 27 апреля по 13 сентября 2017 года. На дату начала отпуска ее стаж работы менее шести месяцев. В расчетном периоде — 2015 и 2016 годах — заработка у декретницы не было. Пособие бухгалтер рассчитал из МРОТ.

Минимальный дневной заработок равен:

7500 руб. × 24 мес. : 730 дн. = 246,58 руб.

Рассчитаем пособие за каждый месяц декрета:

- апрель — 986,32 руб. (246,58 руб. × 4 дн.);

- май — 7643,98 руб. (246,58 руб. × 31 дн.);

- июнь — 7397,40 руб. (246,58 руб. × 30 дн.);

- июль — 7643,98 руб. (246,58 руб. × 31 дн.);

- август — 7643,98 руб. (246,58 руб. × 31 дн.);

- сентябрь — 3205,54 руб. (246,58 руб. × 13 дн.).

Декретное пособие за май, июль и август больше МРОТ, который действовал на дату назначения пособия (7643,98 > 7500). Поэтому бухгалтер назначил работнице декретное пособие за эти месяцы в сумме 7500 руб.

В итоге оно составило:

986,32 + 7500 + 7397,40 + 7500 + 7500 + 3205,54 = 34 089,26 руб.

С 1 июля МРОТ вырос до 7800 руб. Получается, что ранее рассчитанные декретные за июль и август уже не превышают МРОТ.

Новый минимальный дневной заработок равен:

7800 руб. × 24 мес. : 730 дн. = 256,44 руб.

Сотруднице доплатите:

(7643,98 руб. – 7500 руб.) × 2 мес. = 287,96 руб.

Декрет с 1 июля 2017 года и позже

Пособие по декретным отпускам, начавшимся во втором полугодии 2017 года, считают по зарплате 2015 и 2016 года. Поэтому максимальный средний дневной заработок такой же, как и в январе-июне — 1901,37 руб.

Исходя из нового МРОТ в размере 7800 руб. с 1 июля определяйте:

- минимальный средний заработок;

- максимальное пособие со стажем меньше полугода.

Пример:

Сотрудница уходит в декретный отпуск с 1 июля 2017 года. Заработок за расчетный период — 2015 и 2016 годы — 178 000 руб. МРОТ на дату страхового случая — 7800 руб. Значит, минимальный заработок за расчетный период — 187 200 руб. (7800 руб. × 24 мес.).

Заработок сотрудницы меньше минимального (178 000

256,44 руб. × 140 дн. = 35 901,60 руб.

Пример:

Изменим условия предыдущего примера. Допустим, стаж сотрудницы — четыре месяца, а заработка за расчетный период не было. Поэтому месячное пособие не может превышать 7800 руб.

Пособие за июль, август и октябрь ограничили МРОТ, поскольку при среднем дневной заработке в 256,44 руб. выплаты за эти месяцы — по 7949,64 руб. (256,44 руб. × 31 дн.).

Так как 28 октября 2017 года декретный отпуск завершился, пособие за октябрь пересчитывают пропорционально:

7800 руб. : 31 дн. × 28 дн. = 7045,15 руб.

Пособие за сентябрь укладывается в лимит:

256,44 руб. × 30 дн. = 7693,20 руб.

Сумма декретного пособия получится такой:

7800 руб. × 2 мес. + 7045,15 руб. + 7693,20 руб. = 30 338,35 руб.

Примеры расчета детских пособий в 2017 году

Чтобы посчитать пособие по уходу за ребенком, средний дневной заработок (минимальный, максимальный) умножают на 30,4 дня и на 40 процентов. Формула та же, лимиты — новые.

Отпуск по уходу с января-июня 2017 года

Если день, когда начинается отпуск по уходу за ребенком, приходится на 2017 год, то для определения детского пособия расчетный период — 2015 и 2016 годы. Поэтому минимальный среднедневной заработок — 246,58 руб., максимальный среднедневной заработок — 1901,37 руб. Максимальное пособие при стаже меньше полугода — 7500 руб.

Кроме того, в статье 15 Федерального закона от 19 мая 1995 г. № 81-ФЗ установлены минимальные ежемесячные пособия до 1,5 лет (отдельно на первенца и остальных детей). Базовая сумма в 1500 и 3000 руб. ежегодно индексируется. И за январь 2017 года молодые мамы получили по 3000 руб. — на первого ребенка, и 5817,24 руб. — на второго и последующих детей.

Расчет пособия по уходу за ребенком (детского пособия) в 2017 году проиллюстрирует пример.

Пример:

Сотрудница ООО «Сокол» Панова В. С. уходит в отпуск по уходу за первым ребенком с 12 января 2017 года. На тот момент пособие посчитали так.

Расчетный период — 2015—2016 годы (731 календарных дня). В 2015 году Пановой начислили 680 000 руб., а в 2016-м — 720 000 руб. Суммы за каждый год больше годового лимита по взносам. Поэтому за 2015 год взяли 670 000 руб., а за 2016 — 718 000 руб. Число исключаемых дней составило 22. Бухгалтер рассчитал дневной заработок так:

(670 000 руб. + 718 000 руб.) : (731 дн. – 22) = 1957,69 руб.

Полученная в результате расчетов величина больше предела в 1901,37 руб. Таким образом, сумма пособия по уходу за ребенком за полный месяц составит:

1901,37 руб. × 30,4 дн. × 40% = 23 120,66 руб.

Детский отпуск с февраля-июня 2017 года

С февраля 2017 года лимиты заработка остались прежними. А минимальные пособия выросли на 5,4%. Поэтому пособие на первенца за февраль-июнь 2017 года составило 3065,69 руб., на второго и последующих детей — 6131,37 руб.

Отпуск по уходу за ребенком с 1 июля 2017 года или позже

С 1 июля МРОТ достиг 7800 руб. Поэтому пособия, назначенные из МРОТ после увеличения минималки, рассчитывают в повышенном размере.

Минимальное пособие по уходу за первым ребенком после февральской индексации составило 3065,69 руб. Но с 1 июля 2017 года платите на первенца еще больше — 3120 руб. (7800 руб. × 40%). Когда установленный минимум меньше пособия из МРОТ, нужно платить сумму, которая больше. Минимальное пособие на второго и последующих детей осталось прежним — 6131,37 руб. (см. таблицу ниже).

Учтите, что детские пособия пересчитывают, если:

- сотрудница прервала отпуск по уходу за ребенком до 1 июля, а после 1 июля возобновила;

- минимальное пособие, рассчитанное из нового МРОТ, превышает первоначальное.

Пример:

У сотрудницы в июне начался отпуск по уходу за первым ребенком. За расчетный период — 2015 и 2016 годы — ее фактический заработок составил 118 341 руб. Исключаемых периодов не было. Месячное пособие из фактического заработка составит:

118 341 руб. : 731 дн. × 30,4 дн. × 40% = 1968,57 руб.

В таком случае сумма пособия, рассчитанная из МРОТ, составит:

7500 руб. × 40% = 3000 руб.

Пособие по уходу за первым ребенком не может быть меньше 3065,69 руб. Эта сумма и полагается работнице за полный месяц, поскольку больше рассчитанной из фактического заработка — 1968,57 руб.

Сотрудница до 1 июля прервала отпуск по уходу за ребенком, а после 1 июля возобновила этот отпуск. Тогда пособие из нового МРОТ составит:

7800 руб. × 40% = 3120 руб.

Это больше, чем 3065,69 руб., а значит, работнице нужно ежемесячно выплачивать пособие в размере 3120 руб.

Размеры декретных и детских пособий в 2017 году

| Пособие | в январе | с февраля по июнь | с июля по декабрь |

| Минимальный размер пособия по уходу за ребенком до полутора лет за полный календарный месяц: | |||

— ребенок первый | 3000 | 3065,69 | 3120 |

— ребенок — второй, третий и т.д. | 5817,24 | 6131,37 | 6131,37 |

Единовременное пособие при рождении ребенка | 15 512,65 | 16 350,33 | |

Единовременное пособие женщине, вставшей на учет в медицинских учреждениях в ранний срок беременности | 581,73 руб. | 613,14 | |

Максимальное пособие по беременности и родам (если отпуск — 140 календарных дней) | 266 191,80 руб. | ||

Максимальное пособие по уходу за ребенком до полутора лет за полный календарный месяц | 23 120,66 руб. | ||

, а вы знаете, что ВТБ Банк позволяет юрлицам проводить операции прямо из бухгалтерской программы

и оплачивать платежки до 23:00?

Откройте счет на специальных условиях — закажите звонок прямо сейчас!

Узнать подробности у специалиста

![]()

Проверьте по ИНН придут ли к вам или вашим контрагентам.

, годовая подписка на «Главбух» за 15 990 р.!

Узнать больше

По вопросам подписки на журнал “Главбух” звоните 8 (800) 505-87-17.

Статьи по теме в электронном журнале

Издает

![]()

Источник