Пособие по беременности и родам в расчете по страховым взносам 2017

Люся Оспросил 11 июля 2017 в 13:20 Добрый день! Первый раз возникла такая ситуация. Выплатили пособие по беременности и родам сотруднице в июне 2017г. Заполнила раздел 3 Расчета по страховым взносам. Пытаюсь отправить отчет, пишет, что не соблюдены контрольные соотношения. Необходимо заполнить раздел 4. В какую строку раздела 4 необходимо включать пособие по беременности и родам? Заранее спасибо. | |

ЕЮ 13 155 баллов, г. Санкт-Петербург Добрый день! | |

Заполните, проверьте и сдайте действующую форму РСВ через интернет | |

Цитата (ЕЮ):А что такое “Раздел 4”. Может Вы имеете в виду Приложение 4 к разделу 1? Так оно заполняется по федеральным выплатам (радиация). Да, конечно, простите, совсем заработалась((( В контрольных соотношениях есть такие, что если заполнено приложение 3 к разделу 1, то должно быть заполнено приложение 4. СБИС мне пишет, что если не заполнено приложение 4, то это ошибка. | |

Цитата (Люся О):если не заполнено приложение 4, то это ошибка Добрый день! | |

Цитата (Алексей Невзоров):Добрый день! Добрый день! Цитата (Алексей Невзоров):Добрый день! Извините, пожалуйста, как Вы думаете, если мой отчет с ошибкой приняли. Сейчас сдавать корректировку? Исправлять только графу 4 стр. 030 Приложения 3? | |

Взносы для малого бизнеса снижены Рассчитать страховые взносы по новым правилам | |

Добрый день! Новости и статьи Вопросы на форуме | |

Цитата (Люся О):Честно говоря, я считала, что в гр.4 стр.030 Прил.3 указывается сумма расходов (пособий в нашем случае) за счет ФСС. Неверно? Сумму расходов за счет ФСС указываем в гр.3 стр.030 Прил.3 (выплаты за счет работодателя в приложение 3 не входят). Цитата (Люся О):Извините, пожалуйста, как Вы думаете, если мой отчет с ошибкой приняли. Сейчас сдавать корректировку? По моему мнению, лучше исправить! Предполагаю, что ФНС будет сверять сведения с ФСС, и обнаружится ваша неточность. Цитата (Люся О):Исправлять только графу 4 стр. 030 Приложения 3? Если ошибка только в этом, тогда да! | |

Алексей Невзоров, да, спасибо! Думаю также! | |

Формируйте и сдавайте реестры больничных через интернет в рамках пилотного проекта | |

Источник

Здравствуйте! Уважаемые форумчане помогите заполнить расчет по страховым взносам за 2 квартал по поводу выплат пособия по БиР. | |

Добрый день! Цитата (Турандотка):Какую сумму писать в строке 070 ПР 2? Цитата (Приказ ФНС России от 10.10.2016 N ММВ-7-11/551@ ):11.13. По строке 070 приложения N 2 в соответствующих графах отражаются суммы понесенных расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. Все,что касается страховых взносов, учитывается в месяце начисления (статья 424 НК РФ). Следовательно, указываете сумму по БиР во первом месяце отчетного периода (апреле) | |

Заполните, проверьте и сдайте действующую форму РСВ через интернет | |

Ann-Nancy добрый вечер! Т.Е в строке 060 я пишу 4177,78 (начисленные взносы по организации за месяц апрель), в строке 070 65626,40 (пособие по бир) или 69808.98 (65626,40+4177,78) Поясните пожалуйста. | |

Цитата (Турандотка):в строке 070 65626,40 (пособие по бир) Именно пособие по БиР Разницу между БиР и начисленными страховыми взносами указываете в строке 090 Цитата (Приказ ФНС России от 10.10.2016 N ММВ-7-11/551@):11.14. По строке 080 приложения N 2 в соответствующих графах отражаются суммы возмещенных территориальными органами Фонда социального страхования расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. | |

Взносы для малого бизнеса снижены Рассчитать страховые взносы по новым правилам | |

Источник

Кому назначается

В 2017 году порядок оформления, расчета и выплаты пособий по беременности и родам практически не изменился. Пособие по-прежнему выплачивается за весь период отпуска по беременности и родам (обычно 140 дней, осложненные роды – 156, многоплодные – 194) женщинам (но не другим членам семьи), подлежащим социальному страхованию, то есть работающим по трудовому договору, а также уволенным по ликвидации, женщинам-военнослужащим, учащимся по очной форме и некоторым другим категориям. Назначается также пособие при усыновлении ребенка до трех месяцев, но только матери.

Право на пособие имеют не только российские гражданки, но и иностранки, постоянно или временно проживающие в России и работающие по трудовым договорам (но не женщины, временно находящимся на территории РФ): законы № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей» (ст. 6-8), № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и прежде, согласно ст. 217 НК РФ, выплаты по беременности и родам не подлежат налогообложению.

Размер пособий

Однако изменения коснулись размеров пособий. С 1 февраля 2017 года проиндексированы все выплаты по родам на уровень инфляции 5,4%. Размер декретных зависит от средней зарплаты, но ограничен максимальным и минимальным размером. Минимальное пособие работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимум — 34 521,20 руб. Расчет: (7500 x 24)/730 x 140.

Максимум — 266 191,80 руб. Расчет: (670 000 + 718 000)/730 x 140.

Оформление выплат

При оформлении выплаты работница должна предоставить заявление и лист нетрудоспособности. Если работница работает в компании недавно, то для оформления выплат необходима справка о заработке по форме 182н с прежнего места работы (утв. приказом Минтруда от 30.04.2013 № 182н).

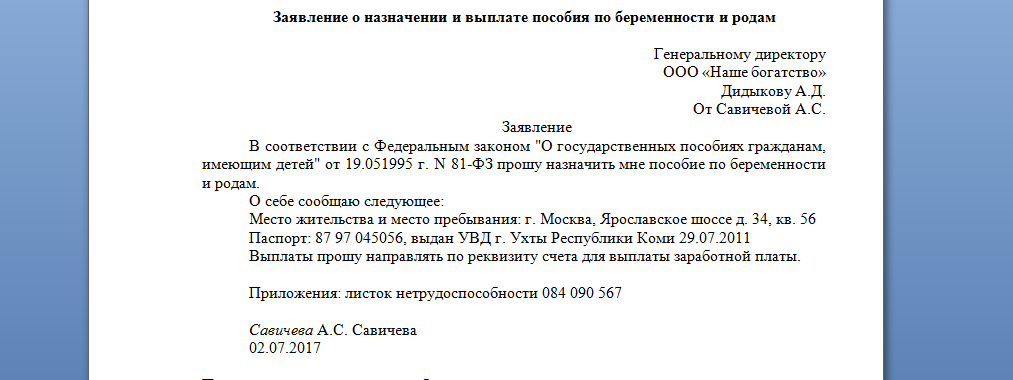

Заявление о выплате

Что касается заявления о выплате пособия по беременности и родам, то лучше предложить работнице шаблон такого заявления, потому что в Приказе Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении. Вот образец заявления:

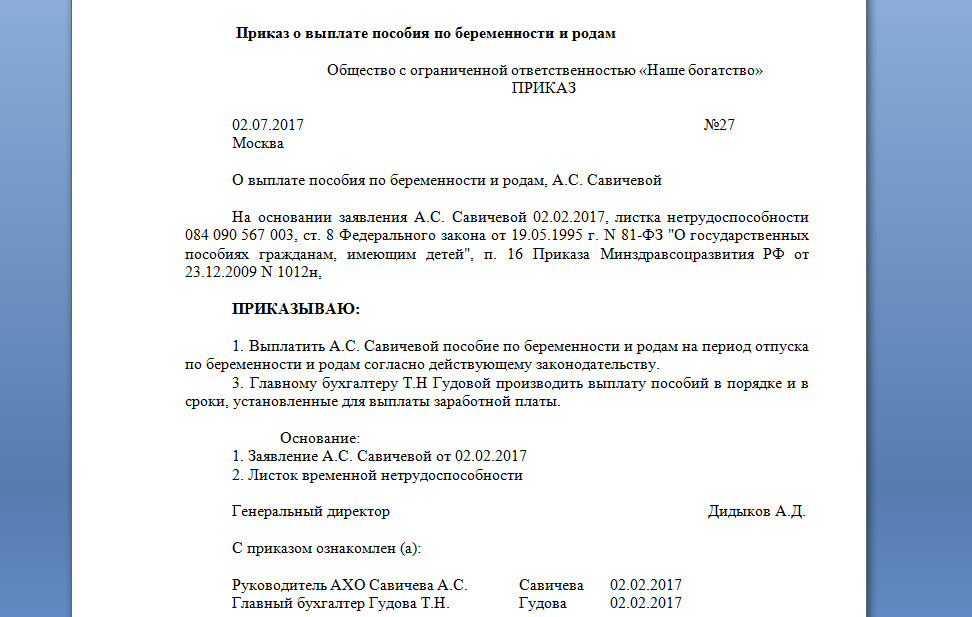

После получения заявления необходимо издать соответствующий приказ.

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия и рассчитывает размер пособия. Алгоритм расчета остался прежним:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016). Если стаж составляет менее шести месяцев, тогда размер пособия будет не выше МРОТ. Тогда пособие считается по формуле: МРОТ × 24 месяца /731.

- Сравнить сумму за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей).

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015-2016 года – 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: Доходы за 2 года (2015 и 2016 гг.) / 731 (число дней в расчетном периоде) × количество дней отпуска.

Обратите внимание: если в течение двух предшествующих декрету лет работница брала отпуск по беременности и родам или по уходу за ребенком (они исключаются из подсчетов), то женщине в этом случае предоставлено право заменить такие периоды (один год или оба) предшествующим годом (двумя годами), если это приводит к увеличению размера пособия.

Пример расчета

Заработок работницы в 2015 году – 370 000, в 2016 – 420 000, суммы ниже предельных. Продолжительность периода 2015-2016 годы – 731 день. Расчет: (370 000 + 420 000) / 731 х 140 = 151 299,59 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 38 дней, а заработок составил за 2015 год 356 000, за 2016 год – 398 000. Тогда из 731 дня вычитаем 38 дней. Вычисления будут следующими: (356 000 + 398 000) / (731 – 38) х 140 = 152 323,23 руб.

После того, как женщина предоставит пакет необходимых документов, работодатель должен назначить пособие в течение десяти календарных дней и выплатить вместе с ближайшей зарплатой.

Источник

NastGavrспросил 23 июля 2018 в 14:15 Я, начинающий бухгалтер, прошу помощи: | ||

Заполните, проверьте и сдайте действующую форму РСВ через интернет | ||

В раздел 1 в графы 121,122,123 попадают суммы из раздела 1 приложение 2. Посмотрите, может там что-то не так? но все перечисленные суммы за счет ФСС должны попасть в строку 070 раздела 1 приложение 2. Если у вас есть переплата, то она попадет в графы 121,122,123 если начисленные взносы не превышают расходов на выплаты. Цитата (NastGavr):Организация сама не выплачивала так как нет средств, а только собирается обращаться к возмещению в фсс, здесь указывать что-то или оставить пустым? Вы выплатили эти пособия или нет? | ||

olesyaолеся, спасибо за ответ! пособие не выплатила организация, временно деятельность приостановила, прибыли нет, всё по 0. 1 сотрудник числится в лице ген.дира – она то и ушла в декрет, (в фсс собираемся только обращаться за начислением для сотрудника) лучше указать тогда? | ||

Здравствуйте! | ||

Взносы для малого бизнеса снижены Рассчитать страховые взносы по новым правилам | ||

Настёна Бутенко, была на консультации в ФСС, сначала хотят видеть все отправленные расчеты с начислениями, затем возмещают деньги на рс ООО, мы в свою очередь физ.лицу, а потом еще должны отчитаться в ФССе, платежками, что деньги переведены по назначению, как то так… У ООО нет денег выплатить сотруднику, поэтому как то так объяснили действовать.. Так может кто подскажет пожалуйста, 3 графа 110 (Справочно: начисленные и невыплаченные пособия) всё таки заполнять при таком случае? | ||

| ||

Цитата (NastGavr):была на консультации в ФСС, сначала хотят видеть все отправленные расчеты с начислениями, затем возмещают деньги на рс ООО, мы в свою очередь физ.лицу, а потом еще должны отчитаться в ФССе, платежками, что деньги переведены по назначению, как то так… У ООО нет денег выплатить сотруднику, поэтому как то так объяснили действовать.. Так может кто подскажет пожалуйста, 3 графа 110 (Справочно: начисленные и невыплаченные пособия) всё таки заполнять при таком случае? Чтобы отправить отчет, должны выплатить деньги, потом отправить отчеты, потом возместить в ФСС – тогда 3 графа 110 (Справочно: начисленные и невыплаченные пособия) не придется заполнять. ФСС не может возместить деньги, пока вы их не выдали. | ||

Сдавайте декларацию по УСН и по земельному налогу через интернет | ||

Источник

Расчет по страховым взносам: сложности заполнения

Страхователям впервые предстоит сдать расчет по страховым взносам 02.05.2017. При заполнении новой формы у бухгалтеров возникают различные вопросы. Например, нужен ли нулевой расчет, как отразить больничные и возмещение пособий из ФСС и т. д. В данной статье дадим ответы на самые распространенные вопросы по заполнению расчета.

Порядок представления расчета

Расчет по страховым взносам сдается в ФНС раз в три месяца: по итогам I квартала, полугодия, 9 месяцев и года.

Последнее число для отправки расчета — 30-е число месяца, следующего за отчетным периодом. Из-за праздничных и выходных дней сроки отчетности сдвигаются.

Сдать расчет можно двумя способами (п. 10 ст. 431 НК РФ):

- в электронном виде, если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т.п.).

Как отразить декретниц и лиц, находящихся в отпуске без содержания

В расчете по страховым взносам следует отражать данные по всем застрахованным лицам.

В соответствии с п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.2010 N 326-ФЗ, пп. 1 п. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ и п. 1 ст. 5 Федерального закона от 24.07.98 N 125-ФЗ сотрудники, находящиеся в декрете, в отпуске за свой счет и в отпуске по уходу за ребенком, являются застрахованными лицами, поэтому их также необходимо включать в расчет по страховым взносам.

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка заполнения расчета).

Если работник находился в отпуске без сохранения заработной платы в течение всего отчетного периода, раздел 3 нужно заполнить, а вот раздел 3.2 не заполняется. Это следует из п. 22.2 Порядка заполнения расчета.

Как отразить больничный

Суммы начисленных больничных пособий нужно отражать в строке 070 приложения 2 расчета по страховым взносам. В соответствующих графах отражаются суммы понесенных расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно (Приказ ФНС РФ от 10.10.2016 № ММВ-7-11/551@ ).

Также страхователь должен указать в поле 001 приложения 2 признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Всего предусмотрено два признака:

«1» — прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу. То есть статус «1» ставится при участии компании в пилотном проекте ФСС.

«2» — зачетная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику. Этот статус ставится, когда страхователь самостоятельно начисляет больничные и они идут в зачет с начисленными взносами.

Как отразить возмещение из ФСС

Если ФСС возмещает средства страхователю, сумму возмещения необходимо отразить в новом расчете по страховым взносам. Согласно Приказу ФНС России от 10.10.2016 N ММВ-7-11/551@ суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством отражаются в строке 080 приложения 2 раздела 1 расчета.

Так как новый расчет по страховым взносам сдается с 2017 года, логично предположить, что пособия, выплаченные в текущем году за периоды до 2017 года, в расчет не включаются. Порядок заполнения расчета (п. 11.14) гласит, что по строке 080 необходимо указать величину средств, возмещенных ФСС:

- с начала расчетного периода — с 01.01.2017;

- за последние три месяца отчетного (расчетного) периода;

- за каждый из последних трех месяцев отчетного (расчетного) периода.

Если в I квартале 2017 года на расчетный счет компании поступило возмещение пособий за 2016 год, порядок отражения таких выплат лучше уточнить в ФНС.

Нулевой расчет по взносам

Если плательщик страховых взносов в конкретном отчетном периоде не ведет деятельность и не производит выплаты физическим лицам, он обязан представить в налоговую инспекцию расчет по страховым взносам.

Таки образом страхователь заявляет об отсутствии выплат физическим лицам и об отсутствии страховых взносов.

За непредставление нулевой отчетности полагается штраф в размере 1 000 рублей. Об этом предупредил Минфин России в письме от 24.03.2017 № 03-15-07/17273 .

Обязательно в составе нулевого отчета нужно заполнить титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1. Если в компании есть работники, но в отчетном периоде им не производились никакие выплаты, нужно также заполнить раздел 3.

Расчет по взносам для ИП без работников

Статьей 419 НК РФ определено, что расчет по страховым взносам представляют страхователи, производящие выплаты физическим лицам. Среди таких плательщиков выделены ИП. Если ИП не производит никаких выплат в связи с отсутствием у него наемных работников, он не является плательщиком взносов.

ИП, который не производит выплаты, расчет по страховым взносам не представляет.

Контрольные соотношения для проверки расчета по страховым взносам

Источник