Пособие по беременности и родам в 2017 году за вторым расчетный период

Кому назначается

В 2017 году порядок оформления, расчета и выплаты пособий по беременности и родам практически не изменился. Пособие по-прежнему выплачивается за весь период отпуска по беременности и родам (обычно 140 дней, осложненные роды – 156, многоплодные – 194) женщинам (но не другим членам семьи), подлежащим социальному страхованию, то есть работающим по трудовому договору, а также уволенным по ликвидации, женщинам-военнослужащим, учащимся по очной форме и некоторым другим категориям. Назначается также пособие при усыновлении ребенка до трех месяцев, но только матери.

Право на пособие имеют не только российские гражданки, но и иностранки, постоянно или временно проживающие в России и работающие по трудовым договорам (но не женщины, временно находящимся на территории РФ): законы № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей» (ст. 6-8), № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и прежде, согласно ст. 217 НК РФ, выплаты по беременности и родам не подлежат налогообложению.

Размер пособий

Однако изменения коснулись размеров пособий. С 1 февраля 2017 года проиндексированы все выплаты по родам на уровень инфляции 5,4%. Размер декретных зависит от средней зарплаты, но ограничен максимальным и минимальным размером. Минимальное пособие работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимум — 34 521,20 руб. Расчет: (7500 x 24)/730 x 140.

Максимум — 266 191,80 руб. Расчет: (670 000 + 718 000)/730 x 140.

Оформление выплат

При оформлении выплаты работница должна предоставить заявление и лист нетрудоспособности. Если работница работает в компании недавно, то для оформления выплат необходима справка о заработке по форме 182н с прежнего места работы (утв. приказом Минтруда от 30.04.2013 № 182н).

Заявление о выплате

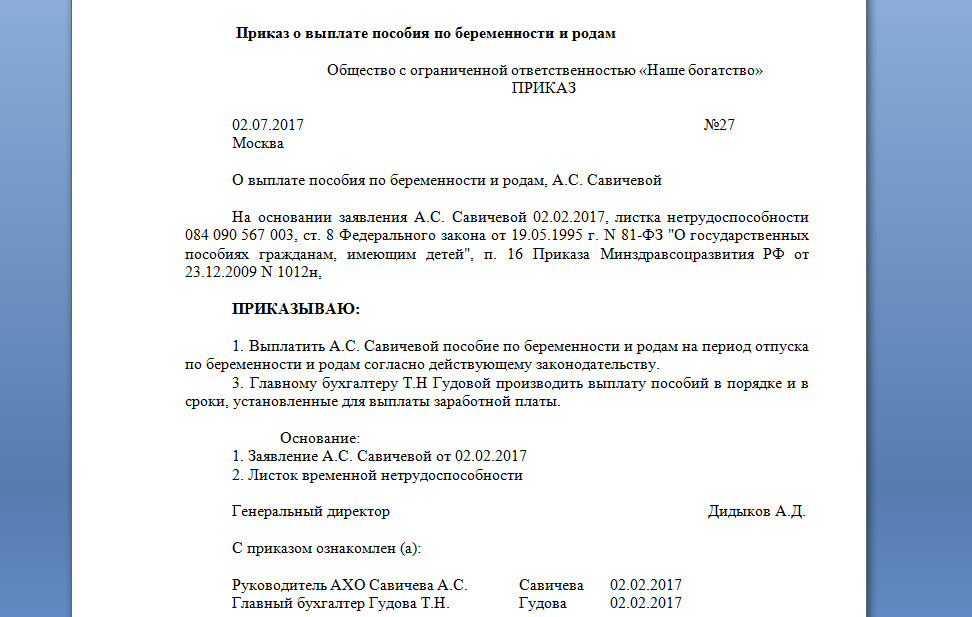

Что касается заявления о выплате пособия по беременности и родам, то лучше предложить работнице шаблон такого заявления, потому что в Приказе Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении. Вот образец заявления:

После получения заявления необходимо издать соответствующий приказ.

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия и рассчитывает размер пособия. Алгоритм расчета остался прежним:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016). Если стаж составляет менее шести месяцев, тогда размер пособия будет не выше МРОТ. Тогда пособие считается по формуле: МРОТ × 24 месяца /731.

- Сравнить сумму за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей).

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015-2016 года – 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: Доходы за 2 года (2015 и 2016 гг.) / 731 (число дней в расчетном периоде) × количество дней отпуска.

Обратите внимание: если в течение двух предшествующих декрету лет работница брала отпуск по беременности и родам или по уходу за ребенком (они исключаются из подсчетов), то женщине в этом случае предоставлено право заменить такие периоды (один год или оба) предшествующим годом (двумя годами), если это приводит к увеличению размера пособия.

Пример расчета

Заработок работницы в 2015 году – 370 000, в 2016 – 420 000, суммы ниже предельных. Продолжительность периода 2015-2016 годы – 731 день. Расчет: (370 000 + 420 000) / 731 х 140 = 151 299,59 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 38 дней, а заработок составил за 2015 год 356 000, за 2016 год – 398 000. Тогда из 731 дня вычитаем 38 дней. Вычисления будут следующими: (356 000 + 398 000) / (731 – 38) х 140 = 152 323,23 руб.

После того, как женщина предоставит пакет необходимых документов, работодатель должен назначить пособие в течение десяти календарных дней и выплатить вместе с ближайшей зарплатой.

Источник

Автор: С. Мухин

Журнал “Бюджетные организации: бухгалтерский учет и налогообложение” № 5/2017

В силу норм Федерального закона от 29.12.2006 № 255-ФЗ лицам, подлежащим обязательному социальному страхованию, выплачиваются пособия за счет средств ФСС, к которым, в частности, относятся пособия по беременности и родам и пособия по уходу за ребенком. В статье рассмотрим порядок исчисления указанных пособий в 2017 году.

В соответствии с нормами Федерального закона № 255-ФЗ [1] лицам, подлежащим обязательному социальному страхованию, выплачиваются пособия за счет средств ФСС, к которым, в частности, относятся пособия по беременности и родам и пособия по уходу за ребенком. Рассмотрим порядок исчисления указанных пособий в 2017 году.

Порядок расчета пособий в 2017 годуосуществляется согласно ст. 14 Федерального закона № 255-ФЗ. Дополнительно при расчете пособий используется Положение № 375 [2] .

Как и ранее, для определения суммы пособия необходимо учитывать:

расчетный период;

средний дневной заработок.

Расчетным периодом в силу п. 1 ст. 14 Федерального закона № 255-ФЗ для исчисления пособий по беременности и родам, по уходу за ребенком являются два календарных года, предшествующих году наступления страхового случая.

Средний дневной заработок для расчета данных пособий определяется путем деления суммы начисленного заработка за два календарных года, предшествующих году наступления соответствующего отпуска, на число календарных дней в названном периоде. При этом из обозначенного периода исключаются календарные дни, когда застрахованное лицо находилось в отпуске по уходу за ребенком или в отпусках по временной нетрудоспособности, а также в иных случаях освобождения от работы, когда страховые взносы на сохраняемую заработную плату не начислялись (п. 3.1 ст. 14 Федерального закона № 255-ФЗ).

В то же время п. 1 ст. 14 Федерального закона № 255-ФЗ установлена возможность замены календарных лет (календарного года) расчетного периода при соблюдении определенных условий. Таким образом, расчетный период может состоять из 730 календарных дней (например, расчетный период – 2014 и 2015 годы), а также 732 календарных дней (допустим, если в расчетный период входят 2012 и 2016 годы) (Письмо ФСС РФ от 03.03.2017 № 02-08-01/22-04-1049л).

Поскольку 2016 календарный год был високосным годом, количество календарных дней, приходящихся на период 2015 – 2016 годов, равняется 731.

При расчете пособий следует помнить, что средний дневной заработок для исчисления пособий не может превышать величину, рассчитываемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в ФСС за два года, предшествующие наступлению страхового случая.

Таким образом, предельный размер среднего дневного заработка в 2017 году для начисления пособий по беременности и родам, по уходу за ребенком составит 1 901,37 руб. ((670 000 + 718 000) руб. / 730 кал. дн.), где:

670 000 и 718 000 руб. – суммы предельных величин базы для начисления страховых взносов, уплачиваемых в ФСС, на 2015 и 2016 годы, утвержденные постановлениями Правительства РФ от 04.12.2014 № 1316, от 26.11.2015 № 1265;

730 кал. дн. – фиксированная величина, установленная п. 3.3 ст. 14 Федерального закона № 255-ФЗ.

На основании изложенного пособие по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляется с учетом всех календарных дней расчетного периода, в том числе с учетом особенности високосного года. Однако средний дневной заработок, исчисленный в соответствии с п. 3.1 ст. 14 Федерального закона № 255-ФЗ, не может превышать 1 901,37 руб.

Дополнительно чиновники ФСС в Письме № 02-08-01/22-04-1049л обратили внимание на следующую особенность. Если заработная плата застрахованного лица за 2016 и 2015 годы равна сумме предельных величин баз для начисления страховых взносов для соответствующих лет и в указанном периоде отсутствуют исключаемые периоды, указанные в п. 3.1 ст. 14 Федерального закона № 255-ФЗ, то средний дневной заработок составит 1 898,77 руб. ((718 000 + 670 000) руб. / 731 кал. дн.).

Работница в марте 2017 года представила больничный лист по беременности и родам на 194 дня в связи с многоплодной беременностью. В 2015 – 2016 годах ее заработок составил 536 700 руб. В расчетном периоде сотрудница находилась в отпусках по временной нетрудоспособности 53 кал. дня. Других дней, исключаемых из расчетного периода, у застрахованного лица не имеется.

1. Определим количество календарных дней в периоде, используемых для расчета пособия: 678 (365 + 366 – 53), где 53 – количество календарных дней в расчетном периоде, за исключением дней, указанных в пп. 1 – 2 п. 3.1 ст. 14 Федерального закона № 255-ФЗ.

2. Рассчитаем средний дневной заработок. Он составит 791,59 руб. (536 700 руб. / 678 кал. дн.).

3. Сравним средний дневной заработок с предельным размером среднего дневного заработка в соответствии с требованиями ст. 14 Федерального закона № 255-ФЗ: 791,59 руб. < 1 901,37 руб. Поскольку рассчитанный нами размер среднего дневного заработка меньше предельного, расчет пособия по беременности и родам будет произведен из него, то есть из 791,59 руб.

4. Сумма пособия по беременности и родам составит 153 568,46 руб. (194 кал. дн. x 791,59 руб. x 100%), где:

194 кал. дн. – суммарное количество дней отпуска по беременности и родам в случае рождения двойни (ст. 10 Федерального закона № 255-ФЗ);

100% – размер пособия по беременности и родам в соответствии со ст. 11 Федерального закона № 255-ФЗ.

Ежемесячное пособие по уходу за ребенком выплачивается в размере 40% среднего заработка застрахованного лица (п. 1 ст. 11.2 Федерального закона № 255-ФЗ). Для этого определяется средний заработок застрахованного лица путем умножения среднего дневного заработка на 30,4.

Таким образом, максимальная сумма ежемесячного пособия по уходу за ребенком в 2017 году составит 23 089,04 руб. (1 898,77 руб. x 30,4 x 40%).

Воспользуемся условиями примера 1. Работнице бюджетного учреждения согласно ее заявлению и представленным документам предоставлен отпуск по уходу за родившимися детьми. В семье имеется еще один (старший) ребенок.

Рассчитаем ежемесячное пособие по уходу за ребенком за полный календарный месяц, если средний дневной заработок составляет 791,59 руб.

1. Определим средний заработок. Он равен 24 064,34 руб. (791,59 руб. x 30,4).

Согласно ст. 11.2 Федерального закона № 255-ФЗ в случае ухода за двумя и более детьми до достижения ими возраста полутора лет размеры ежемесячных пособий по уходу за ребенком суммируются. При этом суммированный размер пособия:

не может превышать 100% среднего заработка застрахованного лица, определенного в порядке, установленном ст. 14 Федерального закона № 255-ФЗ;

не может быть менее суммированного минимального размера этого пособия. С 01.02.2017 размер ежемесячного пособия по уходу за первым ребенком с учетом индексации не должен быть менее 3 065,69 руб., по уходу за вторым ребенком и последующими детьми – 6 131,37 руб.

2. Ежемесячное пособие по уходу за ребенком за полный календарный месяц составит 9 625,74 руб. (24 064,34 руб. x 40%). Поскольку в семье родилась двойня, размеры пособий следует суммировать: 19 251,48 руб. (9 625,74 + 9 625,74).

3. Сравним полученную величину пособия со средним заработком и суммированным размером пособия. В рассматриваемом случае размер пособия по уходу за двойней меньше рассчитанного размера среднего заработка (19 251,48 руб. < 24 064,34 руб.).

4. Из условий примера следует, что в семье есть еще один (старший) ребенок, поэтому новорожденные считаются вторым и третьим детьми и размер минимального пособия будет равен 12 262,74 руб. (6 131,37 + 6 131,37).

По расчету размер пособия по уходу за двойней больше величины минимального размера пособия (19 251,48 руб. > 12 262,74 руб.). Таким образом, женщине будет ежемесячно выплачиваться данная рассчитанная нами сумма.

* * *

В заключение отметим, что в соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, бюджетные учреждения отражают выплату детских пособий и пособий в связи с материнством:

по виду расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений»;

по подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

Обращаем внимание читателей, что в соответствии со ст. 217 НК РФ налогообложению не подлежат государственные пособия, к которым относятся пособие по беременности и родам и пособие по уходу за ребенком.

[1] Федеральный закон от 29.12.2006 № 255 ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

[2] Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утв. Постановлением Правительства РФ от 15.06.2007 № 375.

Источник

В связи с увеличением МРОТ до 7800 рублей изменился размер детских пособий с 1 июля 2017 года. Каковы новые размеры детских пособий? Нужно ли производить перерасчет уже назначенных пособий? Увеличился ли минимальные размер пособий по уходу за ребенком? Какие стали суммы пособий по беременности и родам? С подобными вопросами сотрудника довольно обращаются в отдел кадров (несмотря на то, что расчетом пособий, как правило, занимается бухгалтерия). Поэтому рассмотрим изменения размеров детских пособий с июля 2017 года подробнее, также приведем удобную таблицу с новыми суммами детских пособий.

Какие пособия считаются «детскими»

Детскими пособиями принято считать выплаты, которые касаются рождения детей. Большинство из таких пособий обязан выплачивать работодатель своим сотрудникам. К «детским» пособиям относят:

– пособие за постановку на учет в ранние сроки беременности;

– единовременное пособие при рождении ребенка;

– ежемесячное пособие по уходу за ребенком до 1,5 лет;

– пособие по беременности и родам («декретные»).

При этом заметим, что в некоторых в отдельных регионах РФ идет пилотный проект ФСС по выплате пособий напрямую из бюджета фонда. Подразделения ФСС в экспериментальных регионах сами начисляют и выплачивают «детские» пособия работникам.

Если же в организация или у ИП есть работники, которым он обязан выплачивать «детские» пособия, то работодателю следует знать размеры пособий, в том числе, размер детских пособий с 1 июля 2017 года. Итак, расскажем о размерах, которые неоднократно менялись (в том числе, индексировались) в этом году.

Размеры пособий в январе 2017 года

Индексации «детских» пособий с 1 января 2017 года не было. Поэтому в январе 2017 года работодателям следовало выплачивать работникам «детские» пособия в тех же размерах, которые были в 2016 году. Приведем в таблице размеры пособий, которые определены законодательством в фиксированных размерах и подлежат ежегодной индексации:

Февральская индексация 2017 года

Как мы уже сказали, приведенные в таблице «детские» пособия подлежат ежегодной индексации. При этом пособие по беременности и родам («декретное» пособие) государственной индексации не подлежит.

В 2017 году законодатели предусмотрели индексацию на 1,54% с 1 февраля 2017 года (Постановление Правительства Российской Федерации от 26.01.2017 № 88). В связи с этим размеры «детских» пособий с февраля увеличились. Вот проиндексированные размеры:

Районные коэффициенты

В районах и местностях, где установлены районные коэффициенты к заработной плате, «детские» пособия (как в январе 2017 года, так и с 1 февраля 2017 года) будут выше – их требуется дополнительно увеличивать на величину повышающего коэффициента (ст. 5 Закона № 81-ФЗ).

Детские пособия с 1 июля 2017 года

С 1 июля 2017 года МРОТ увеличился до 7800 рублей. Но повлияло ли такое повышение на размеры детских пособий с 1 июля 2017 года? На этом остановимся подробнее.

Пособие по беременности и родам

Новый размер МРОТ (7800 р.) повлиял на расчет пособия по беременности и родам с 1 июля 2017 года в следующих случаях:

– если в расчетном периоде не было выплат или их сумма мала;

– если страховой стаж сотрудника на момент назначения пособия оказался шести месяцев.

Что такое расчетный период

Расчетный период – это два календарных года, предшествующих началу декрета (с 1 января по 31 декабря). Соответственно, если женщина выходит в декрет, допустим, в июле 2017 года, то расчетным периодом станут 2015-2016 годы.

Новый размер минимального пособия по беременности и родам

Сразу же полагаем целесообразным напомнить, что работница, которой назначается пособие по беременности и родам, вправе обратиться в бухгалтерию, чтобы заменить один или два года расчетного периода другими годами (если в расчетном периоде нет заработка или он очень маленький). Бухгалтеру следует произвести замену лет при одновременном соблюдении 3-х условий:

1) женщина хочет поменять годы, в которых она находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком;

2) выбранные для замены годы предшествуют расчетному периоду (письмо Минтруда России от 03.08.2015 № 17-1/ООГ-1105);

3) по результатам замены лет размер пособия станет больше.

Но если права на замену лет нет, то пособие по беременности и родам бухгалтеру потребуется рассчитать из МРОТ – в минимальном размере. В такой ситуации требуется определить минимальный среднедневной заработок по следующей формуле:

Минимальный среднедневной заработок = МРОТ на начало декрета x 24 / 730

С 1 июля 2017 года МРОТ составляет 7800 рублей. Соответственно, с 1 июля минимальный среднедневной заработок для расчета пособий равен 256,438356 руб. (7800 руб. × 24 мес.) / 730. Приведем пример расчета детских пособий с 1 июля с применением нового значения среднедневного заработка:

Пример расчета пособия по беременности и родам с июля 2017 годаь

А.В. Николаева желает уйти в отпуск по беременности и родам с 28 июля 2017 года. Расчетный период – с 1 января 2015 года по 31 декабря 2016 года. В расчетном периоде заработок отсутствовал. Страховой стаж – 7 месяцев. Районный коэффициент не применяется. Минимальный среднедневной заработок составляет 256,438356 руб. (7800 р. × 24 мес.) / 730. Дневное пособие – 256,438356 руб. (256,438356 р. × 100%). В итоге, сумма пособия А.В. Николаевой за 140 календарных дней декрета, рассчитанная из МРОТ в минимально допустимом размере, составит 35 901,37 р. (256,438356 р. × 140 дн.).

Напомним, что декретный отпуск – это законодательно установленный оплачиваемый период длительностью 140, 156 или 194 дня, который полагается каждой женщине для рождения ребенка и восстановления своего здоровья.

До 1 июля 2017 года МРОТ был установлен в размере 7500 рублей. И если отпуск по беременности и родам начинался в 2017 году (с 1 февраля по 30 июня), то минимальная величина среднего дневного заработка для расчета декретного пособия должна приниматься равной 246,575342 р. (7500 руб. × 24 мес. / 730). Эта величина используется для дальнейшего расчета пособия, если она оказалась больше, чем фактический средний дневной заработок работницы. Минимальные размеры пособий по беременности и родам до 30 июня 2017 года были такие:

– 34 520,55 р. (246,575342 р. × 140 дн.) – в общем случае;

– 47 835,62 р. (246,575342 р. х 194 дн.) – при многоплодной беременности;

– 38 465,75 р. (246,575342 р. х 156 дн.) – при осложненных родах.

С 1 июля 2017 года минимальный размер декретных выплат нужно рассчитывать из нового минимального среднедневного заработка 256,438356 рублей. Приведем новые значения минимальных пособий по беременности и родам с 1 июля 2017 года при разной продолжительности отпуска:

– 35 901,37 р. (256,438356 × 140 дн.) – в общем случае;

– 49 749,04 р. (256,438356 х 194 дн.) – при многоплодной беременности;

– 40 004,38 р. (256,438356 х 156 дн.) – при осложненных родах.

Сравним минимальные значения пособий по беременности и родам из последних МРОТ в таблице:

Если стаж меньше 6 месяцев

К началу отпуска по беременности стаж женщины может состалять меньше шести месяцев. Такое бывает, к примеру, если это первое место работы. Тогда декретные за полный календарный месяц не должны превышать МРОТ (ч.3 ст.11 Федерального закона от 29.12.2006 № 255-ФЗ). В местностях с районными коэффициентами – в размере, не превышающем МРОТ с учетом таких коэффициентов.

При расчете декретного пособия при стаже меньше шести месяцев следует использовать МРОТ, действующий в месяце начала декретного отпуска. То есть, если отпуск начался, например, в июне 2017 года, а закончился в октябре, то в целях ограничения суммы пособия в июне нужно опираться на МРОТ в размере 7500 рублей, а в июле, августе, сентябре и октябре – 7800 рублей. Максимальное дневное пособие за каждый месяц бухгалтеру нужно рассчитывать по такой формуле:

Максимальное дневное пособие при стаже менее 6 месяцев = МРОТ, действующий в месяце отпуска / количество календарных дней в месяце декрета.

Соответственно, если мы говорим, допустим, про отпуск по беременности в июле 2017 года, то максимальное дневное пособие в этом месяце составит 251,6129 р. (7800 р. / 31 дн.), поскольку в июле 2017 года – 31 календарный день. Приведем пример расчета пособия в подобной ситуации.

Пример расчета при стаже меньше 6 месяцев

Л.С. Садовская с 21 июня 2017 года уходит в отпуск по беременности и родам. Он закончится 8 ноября 2017 года. В расчетном периоде с 1 января 2015 года по 31 декабря 2016 года заработка у нее нет. Страховой стаж – 5 месяцев и 1 день. Районный коэффициент не применяется.

Определим средний дневной заработок из МРОТ, который применялся на начало декретного отпуска (то есть, в июне). Средний дневной заработок составит 246,58 р. (7500 р. × 24 мес. / 730 дн.). Соответственно, дневное пособие составит 246,58 р. (246,58 р. × 100%).

Максимальное дневное пособие в зависимости от количества календарных дней следующее:

– в июне – 250 р. (7500 р. / 30 календ. дн.);

– июле, августе и октябре – 251,6129 р. (7800 р. / 31 календ. дн.);

– сентябре и ноябре – 260 р. (7800 р. / 30 календ. дн.).

Теперь сравним размер дневного пособия из МРОТ с максимальным дневным пособием за каждый месяц декретного отпуска. И получится, что дневное пособие из МРОТ не превышает максимального дневное пособие во всех месяцах декретного отпуска:

– 246,58 р. < 250 р.;

– 246,58 р. < 251,6129 р.;

– 246,58 р. < 260 р.

Таким образом, бухгалтер вправе рассчитать пособие из дневного пособия, рассчитанного из МРОТ – 246,58 рубля. В итоге размер пособия Л.С. Садовской за 140 календарных дней декрета составит 34 520,54 р. (246,58 р. × 140 дн.), где 140 дней – это продолжительность декретного отпуска.

Максимальные размеры декретных

Что же касается максимальных размеров пособий по беременности и родам, то с 1 июля 2017 года они не изменились, поскольку на максимальный размер МРОТ никак не влияет. Для расчета максимальной суммы декретных с 2017 года нужно учитывать максимальный размер среднего дневного заработка. Его считают по формуле, в которой учитывается не МРОТ, а максимальные значения базы для начисления страховых взносов в ФСС за расчетный период.

В 2015 году предельная величина базы равнялась 670 000 р. (Постановление Правительства РФ от 04.12.14 № 1316), а в 2016 году – 718 000 р. (Постановление Правительства РФ от 26.11.2015 № 1265).

То есть в 2017 году максимальный размер среднего заработка учитывается как 1901,37 р. (670 000 р. + 718 000 р.) / 730. Соответственно, как можно видеть из таблицы ниже, максимальные пределы с 1 июля 2017 года, остались на прежних уровннях.

Пособие по уходу за ребенком с 1 июля 2017 года

Пособие по уходу за ребенком работодатель должен выплачивать работнику ежемесячно в сумме, равной 40% среднего заработка, но не меньше минимального размера (п. 1 ст. 11.2 Федерального закона от 29.12.2006 № 255-ФЗ).

Минимальное пособие по уходу стало больше

Минимальный базовый размер пособия по уходу за ребенком установлен частью 1 статьи 15 Закона от 19 мая 1995 № 81-ФЗ и составляет:

– при уходе за первым ребенком – 1500 р. в месяц;

– при уходе за вторым и последующими детьми – 3000 р. в месяц.

Эти суммы ежегодно индексируются на соответствующий коэффициент. С учетом всех коэффициентов индексации по состоянию на 1 февраля 2017 года минимальные пособия по уходу за ребенком были такие:

– 3065,69 р. – на первого ребенка;

– 6131, 37 р. – на второго и последующих детей.

Однако в связи с увеличением МРОТ минимальный размер пособия на ребенка с 1 июля 2017 года станет больше. Ведь сумма минимального пособия (на первого ребенка) с 1 июля 2017 года не может быть меньше размера, рассчитанного из нового МРОТ, а именно 3120 рублей (7800 р. x 40%). Однако использовать новое значение следует только если отпуск по уходу начался 1 июля 2017 года или позже. При этом «минималка» по уходу за вторым и последующими детьми не меняется. Она остается в размере 6131 рублей на и после 1 июля.

Максимальное пособие по уходу не изменилось

Максимальным размером пособие по уходу за ребенком не ограничено. Однако ограничен размер среднего дневного заработка исходя из которого рассчитывается это пособие.

Установлено, что размер среднего дневного заработка для расчета пособия не может быть больше суммы предельных величин базы для начисления страховых взносов за два года, предшествующих году наступления отпуска по уходу за ребенком, деленной на 730 (ч. 3.3 ст. 14 Закона № 255-ФЗ). Поэтому для расчета максимального размера среднего дневного заработка применяют формулу:

Максимальная величина среднего дневного заработка = сумма предельных величин базы для начисления взносов ФСС за два предшествующих года / 730

Следовательно, если отпуск женщины начинается в 2017 году, то при расчетах следует принимать значения предельных величин базы для начисления взносов в ФСС за 2015 и 2016 годы

С учетом указанных значений по предельной базе, в 2017 году максимальное значение среднего дневного заработка для расчета ежемесячного пособия по уходу составляет 1901,37 р. (670 000 р. + 718 000 р.) / 730. То есть, в расчетах применяется точно такой же принцип как при определении максимального декретного пособия.

Теперь рассчитаем максимальный размер среднего заработка за целый месяц. В этих целях умножим средний дневной заработок на среднемесячное число календарных дней- 30,4 (ч. 5.1 ст. 14 Закона № 255-ФЗ). В 2017 году максимальный размер среднемесячного заработка для расчета пособия составит 57 801, 64 р. (1901,37 р. × 30,4).

Размер ежемесячного пособия по уходу за ребенком до 1,5 лет в общем случае равен 40% от среднего заработка за месяц (ч. 1 ст. 15 Закона № 81-ФЗ). Поэтому в 2017 году максимальная сумма ежемесячного пособия на одного ребенка составит 23 120,66 р. (57 801,64 р. × 40%). Такой максимальный размер пособия по уходу за ребенком применяется в течение всего 2017 года. И, как видно, повышение МРОТ с 1 июля 2017 года повлиять на него попросту не могло

Перерасчет детских пособий

Если право на отпуск по уходу за первым ребенком возникло до 1 июля и бухгалтер рассчитал минимальное пособие (3065,69 р.), то никакого перерасчета делать не следует. Однако если отпуск начался 1 июля 2017 года или позднее, то женщине полагается за каждый месяц 3120 рублей. Соответственно, если вы заплатили женщине меньше, то нужно произвести перерасчет и доплатить.

Также потребуется пересмотреть и доплатить пособия по беременности и родам, если после 1 июля 2017 года вы назначили их без учета повышенного МРОТ в описанных выше случаях (нет заработка в расчетном периоде или стаж меньше шести месяцев).

Размеры пособий с 1 июля: сводная таблица

Итак, мы на примерах показали, как изменения МРОТ отразились на размерах детских пособий с 1 июля 2017 года. Однако некоторые «детские» пособия в связи с повышением МРОТ никак не изменились. Чтобы кадровику было проще ориентироваться в размерах пособий 2017 года итоговые значения «детских» пособий мы обобщили в единой таблице. Вы можете применять ее кода за консультацией в отдел кадров обратиться сотрудники. Также можете передать ее в бухгалтерию.

Источник