Порядок расчета пособия по беременности и родам в 2017 году

Кому назначается

В 2017 году порядок оформления, расчета и выплаты пособий по беременности и родам практически не изменился. Пособие по-прежнему выплачивается за весь период отпуска по беременности и родам (обычно 140 дней, осложненные роды – 156, многоплодные – 194) женщинам (но не другим членам семьи), подлежащим социальному страхованию, то есть работающим по трудовому договору, а также уволенным по ликвидации, женщинам-военнослужащим, учащимся по очной форме и некоторым другим категориям. Назначается также пособие при усыновлении ребенка до трех месяцев, но только матери.

Право на пособие имеют не только российские гражданки, но и иностранки, постоянно или временно проживающие в России и работающие по трудовым договорам (но не женщины, временно находящимся на территории РФ): законы № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей» (ст. 6-8), № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и прежде, согласно ст. 217 НК РФ, выплаты по беременности и родам не подлежат налогообложению.

Размер пособий

Однако изменения коснулись размеров пособий. С 1 февраля 2017 года проиндексированы все выплаты по родам на уровень инфляции 5,4%. Размер декретных зависит от средней зарплаты, но ограничен максимальным и минимальным размером. Минимальное пособие работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимум — 34 521,20 руб. Расчет: (7500 x 24)/730 x 140.

Максимум — 266 191,80 руб. Расчет: (670 000 + 718 000)/730 x 140.

Оформление выплат

При оформлении выплаты работница должна предоставить заявление и лист нетрудоспособности. Если работница работает в компании недавно, то для оформления выплат необходима справка о заработке по форме 182н с прежнего места работы (утв. приказом Минтруда от 30.04.2013 № 182н).

Заявление о выплате

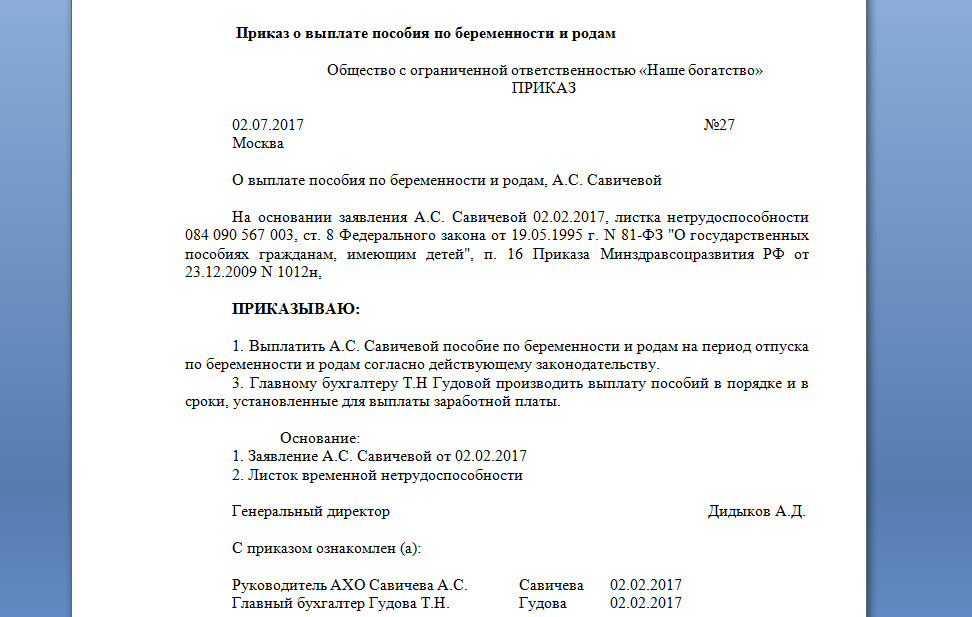

Что касается заявления о выплате пособия по беременности и родам, то лучше предложить работнице шаблон такого заявления, потому что в Приказе Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении. Вот образец заявления:

После получения заявления необходимо издать соответствующий приказ.

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия и рассчитывает размер пособия. Алгоритм расчета остался прежним:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016). Если стаж составляет менее шести месяцев, тогда размер пособия будет не выше МРОТ. Тогда пособие считается по формуле: МРОТ × 24 месяца /731.

- Сравнить сумму за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей).

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015-2016 года – 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: Доходы за 2 года (2015 и 2016 гг.) / 731 (число дней в расчетном периоде) × количество дней отпуска.

Обратите внимание: если в течение двух предшествующих декрету лет работница брала отпуск по беременности и родам или по уходу за ребенком (они исключаются из подсчетов), то женщине в этом случае предоставлено право заменить такие периоды (один год или оба) предшествующим годом (двумя годами), если это приводит к увеличению размера пособия.

Пример расчета

Заработок работницы в 2015 году – 370 000, в 2016 – 420 000, суммы ниже предельных. Продолжительность периода 2015-2016 годы – 731 день. Расчет: (370 000 + 420 000) / 731 х 140 = 151 299,59 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 38 дней, а заработок составил за 2015 год 356 000, за 2016 год – 398 000. Тогда из 731 дня вычитаем 38 дней. Вычисления будут следующими: (356 000 + 398 000) / (731 – 38) х 140 = 152 323,23 руб.

После того, как женщина предоставит пакет необходимых документов, работодатель должен назначить пособие в течение десяти календарных дней и выплатить вместе с ближайшей зарплатой.

Источник

Пособие по беременности и родам начисляется работающим женщинам за определенный период согласно больничному листку. Где взять формулу для расчета декретных в 2017 году? Как определить расчетный период? Рассмотрим правила вычисления отпускных по БиР.

Формула расчета декретных – нормативные аспекты

Общая продолжительность декрета составляет 140 календарных дней – с разбивкой до момента родов (70 дн.) и после (70 дн.). В некоторых случаях (при осложненной или многоплодной беременности) длительность увеличивается до 156/194 дн.

Законодательное регулирование отпуска по БИР осуществляется ст. 255 ТК, Законом № 255-ФЗ, приказом № 1012н от 23.12.09 г. Право на получение пособия имеет только будущая мама, иным родственникам этот вид социальной льготы не полагается. Выплата производится по месту работы или из ФСС для отдельных категорий граждан – студенток очных отделений, жен военных-призывников, уволенных по причине ликвидации компании, ИП на добровольном соцстраховании.

На величину начисленной суммы влияет размер заработка беременной сотрудницы; продолжительность стажа и отпуска по БиР, наличие исключаемых периодов. Если полученное значение оказалось меньше федерального МРОТ, бухгалтеру предприятия необходимо рассчитать пособие исходя из актуального минимального размера оплаты труда в РФ.

Формула расчета декретных в 2017

Расчетный период – чтобы определить размер декретных выплат в 2017 г., требуется взять заработок сотрудницы за 2015-2016 гг. При этом важен момент выдачи больничного листа, а не ожидаемая дата родов. Если в указанных годах сотрудница находилась в другом отпуске по БиР или в детском отпуске, она вправе заявить о замене на другие, более выгодные периоды.

Заработок – за обозначенное время берется полная сумма зарплаты, отпускных, премий и командировочных. НДФЛ не вычитается.

Исключаемые суммы – не берутся в расчет больничные пособия, детские или декретные выплаты, а также суммы, с которых работодателем не начислялись и не уплачивались страховые взносы. К примеру, это время освобождения от исполнения рабочих обязанностей с сохранением заработка.

Расчетные дни – в 2017 г. берутся календарные дни за 2015-2016 гг., то есть 731 дн. Исключаются периоды болезни, детских отпусков, декрета, освобождения (полного либо частичного) от работы.

Продолжительность отпуска по БиР (ПО) – берется из листка нетрудоспособности, который выдает наблюдающий врач ЖК. При этом учитывается момент составления заявления беременной сотрудницы на предоставление отпуска. Одновременная выплата зарплаты и декретных запрещена.

Среднедневной заработок (СД) – определяется путем деления общего заработка за расчетный период на расчетные дни.

Итоговая сумма выплат – определяется по формуле расчета декретных:

Сумма отпускных по БиР = СД х ПО.

Важные нюансы расчета декретных

Во время начисления отпускных по БиР следует учесть законодательно установленные размеры максимальных и минимальных выплат. За базовое значение среднедневного заработка принимается рассчитанная величина, которая затем сравнивается с лимитами. В 2017 году действуют следующие значения:

Максимальный размер среднедневного заработка – 1901,37 руб.

Максимальный размер декрета в 140 дн. – 266 191,80 руб.

Максимальный размер декрета в 156 дн. – 296 613,72 руб.

Максимальный размер декрета в 194 дн. – 368 865,78 руб.

Минимальный размер декрета в 140 дн. с 01.01.17 г. – 34 521,20 руб., исходя из МРОТ на 01.01.17 г. в 7500 руб.

Минимальный размер декрета в 140 дн. с 01.07.17 г. – 35 901,37 руб., исходя из планируемого размера МРОТ в 7800 руб.

Как оформляется декрет

Для оперативного начисления и выдачи декретных выплат сотруднице необходимо предоставить в бухгалтерию компании правильно оформленный больничный листок, заявление, справку о постановке в ранние сроки на учет (при наличии). При этом разрешается переносить дату начала отпуска согласно пожеланиям беременной женщины. Пособие рассчитывается в 10-дневный срок от момента получения всей документации, а расчеты производятся в ближайший срок для перечисления зарплаты/аванса. Предельный период оформления декретных – 6 месяцев после завершения отпуска по БиР.

Формула декретных выплат – пример расчета

Предположим, что менеджер Корнеева Л.С. работает в ООО «Вента» с 22.04.13 г. В феврале она принесла бухгалтеру компании больничный с 20.02.17 г. по 09.07.17 г. общим сроком на 140 дн.

Расчетный период включает 2015, 2016 гг. При этом в 2016 г. сотрудница была на больничном 15 дней. Отпуск использован полностью. Исключается период болезни, отпускные учитываются.

Заработок составляет 25 000 руб., пособие в 2016 г. – 14 000 руб. За 2015 г. общий заработок равен 299 800 руб. (25 000 руб. х 11 мес. + 24 800 руб. отпускные). Лимит 2015 г. в 670 000 руб. соблюдается, поэтому сумма берется в расчет полностью. За 2016 г. общий заработок равен 281 250 руб. (25 000 руб. х 11 мес. + 6250 руб.), сумма пособия исключается. Лимит 2016 г. в 718 000 руб. также соблюдается, сумма полностью принимается в расчет.

Общий заработок за 2015-2016 гг. = 299 800 + 281 250 = 581 050 руб.

Расчетные дни = 365 + (365 – 15) = 715 дн.

Формула расчета пособия по беременности и родам = 581 050 / 715 дн. х 140 дн. = 113 771 руб.

Источник

Порядок расчета пособия по беременности и родам в 2017 году в целом не меняется. Работодателям при расчете следует руководствоваться правилами, кратко изложенными ниже.

Примеры расчета декретного пособия можно посмотреть здесь.

Рассчитайте пособие по беременности в онлайн калькуляторе:

- для 2017 года – ссылка;

- для 2018 года – ссылка.

Порядок расчета декретных:

- берутся 2 календарных года перед годом ухода в декрет;

- определяется число календарных дней в этих годах за минусом неучитываемых периодов;

- считается суммарный заработок за 2 года, с которого начислены социальные взносы;

- рассчитывается средний заработок за один день, путем деления суммарного заработка на количество дней из п.2 (правила расчета прописаны в ч.3.1 ст.14 Закона 255-ФЗ);

- полученный дневной заработок умножается на число дней декретного оптуска (140, 196 или иное число в зависимости от конкретного страхового случая).

При этом нужно учитывать предельные базы для социальных взносов – максимальный годовой заработок, которые можно использовать в расчете.

Когда в декрет – рассчитайте дату выхода в декретный отпуск в калькуляторе.

Особенности расчета декретного пособия в 2017 году

Если страховой случай (начало отпуска по беременности и родам) приходится на любой месяц 2017 года, то расчетные года в общем случае 2015 и 2016, общее количество календарных дней в этих годах 731.

Если женщина решает произвести замену лет, когда у нее не было дохода (время нахождения в отпуске по беременности, родам, уходу за ребенком до 3 лет), то в расчет берутся более ранние годы. В 2017 году это может быть 2014 и 2015 или более ранние, в этом случае общее число календарных дней составит 730.

Если женщина желает заменить только один год – 2015 на более ранний, то число дней расчетного периода составить либо 731 (если год замены не високосный), либо 732 (если год замены високосный).

То есть в 2017 году при расчете пособия по беременности и родам общее число календарных дней расчетного периода может быть следующим:

- 731 кал.дн. – если в расчете участвуют 2015 и 2016 год (без замены лет);

- 730 кал.дн. – если года меняются и в расчете участвуют не високосные года, например, 2014 и 2015 или 2013 и 2014;

- 732 кал.дн. – если меняется только 2015 год на 2012.

От указанного числа дней отнимаются неучитываемые периоды – время нахождения в декрете, отпуске по уходу за ребенком.

Ограничение по среднему дневному заработку в 2017 году

Необходимо учитывать максимально возможное значение среднего заработка и минимально возможное.

Максимальная планка ограничивается предельными базами, установленным для социальных страховых взносов:

- 670 тыс.руб. – в 2015г.;

- 718 тыс.руб. – в 2016г.

Таким образом, при расчете пособия по беременности и родам в 2017 году средний дневной заработок не может быть выше (670000+718000) / 730 = 1901,37.

То есть размер максимального пособия по беременности и родам в 2017 году составляет 1901,37 * 140 = 266191,8 руб.

В 2016 году максимальное декретное пособие составляло 248164 руб.

Минимальная граница устанавливается действующим на момент расчета МРОТ.

До 1 июля 2017 года МРОТ составляет 7500 руб.

Если расчет декретных проводится до 1 июля 2017 года, то минимальное пособие будет определяться с учетом МРОТ = 7500 руб. То есть за двухгодичный заработок принимается МРОТ, умноженный на 24 месяца.

Соответственно размер минимального пособия по беременности и родам в 2017 году составляет (7500 * 24 / 730) * 140 = 34521,20 руб.

С повышением МРОТ с 1 июля 2017 года минимальное декретное пособие вырастет.

Как работодателю возместить декретное пособие в 2017 году – изменения

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник

Автор: Е. А. Соболева

Журнал “Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение” № 2/2017

Как изменился расчетный период? Какова предельная сумма заработка для расчета пособий? Какое количество календарных дней в расчетном периоде? Каков максимальный средний дневной заработок? Каков максимальный размер пособий? Когда пособия рассчитываются исходя из МРОТ?

Вот и наступил новый расчетный период. В статье расскажем, на что необходимо обратить внимание при расчете пособий с 01.01.2017, какие показатели для расчета пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком изменились и каковы максимальные размеры пособий в 2017 году.

Напомним, что расчет пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком осуществляется на основе следующих нормативных документов:

– Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ);

– Федерального закона от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (далее – Федеральный закон № 81-ФЗ);

– Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утвержденного Постановлением Правительства РФ от 15.06.2007 № 375 (далее – Положение № 375).

Порядок расчета пособий в 2017 году остался прежним, а вот показатели, которые необходимо применять, претерпели изменения. Итак, с 01.01.2017 изменились следующие показатели:

- расчетный период;

- предельная сумма выплат;

- количество календарных дней в расчетном периоде;

- максимальный средний дневной заработок;

- максимальный размер пособий.

Рассмотрим каждый из них подробнее.

Расчетный период.

Согласно ч. 1 ст. 14 Федерального закона № 255-ФЗ пособие по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком. Таким образом, если страховой случай наступил в 2017 году, расчетным периодом будут 2015 и 2016 годы.

При этом стоит помнить о том, что если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из названных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) отпуске по уходу за ребенком, то соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия (п. 11 Положения № 375).

Обратите внимание:

Замена календарных лет, которые используются в целях расчета среднего заработка для исчисления пособий, может осуществляться не на любые годы (год) по выбору застрахованного лица, а на годы (год), непосредственно предшествующие годам, в которых застрахованное лицо находилось в отпуске по беременности и родам и (или) отпуске по уходу за ребенком. Такие разъяснения представлены в письмах ФСС РФ от 30.11.2015 № 02-09-11/15-23247, Минтруда РФ от 09.12.2015 № 17-1/ООГ-1755.

С учетом приведенных положений законодательства и разъяснений сотрудников ФСС можно сделать следующие выводы. Если страховой случай наступил в 2017 году, но при этом застрахованное лицо:

1) находилось в отпуске по беременности и родам и (или) отпуске по уходу за ребенком в 2015 – 2016 годах, эти годы могут быть заменены только на 2013 – 2014 годы;

2) полностью (в 2014 и 2015 годах) и частично (в 2016 и 2013 годах) находилось в отпуске по беременности и родам и отпуске по уходу за ребенком, все вышеуказанные годы могут быть заменены на календарные годы, непосредственно предшествующие годам, в которых застрахованное лицо находилось в названных отпусках, то есть на 2011 и 2012 годы. Либо в расчет может быть взят заработок за 2016 и 2013 годы, при этом из числа календарных дней в расчетном периоде (730 или 731, если год был високосным) для исчисления пособия по беременности и родам и ежемесячного пособия по уходу за ребенком исключаются периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в отдельных случаях – периоды освобождения от работы с полным или частичным сохранением заработной платы, если на нее не начислялись страховые взносы (ч. 3.1 ст. 14 Федерального закона № 255-ФЗ);

3) находилось в отпусках по беременности и родам и по уходу за ребенком с ноября 2012 года по июль 2017 года, а до ноября 2012 года частично работало, расчетный период по заявлению застрахованного лица может быть сдвинут на 2010 и 2011 годы либо в расчет может быть взят заработок за 2012 год (где застрахованное лицо частично работало) и 2011 год исходя из того, при каком варианте размер пособия будет больше;

4) в 2016, 2015 годах находилось в отпуске по беременности и родам и отпуске по уходу за ребенком, в 2014 году работало, а в 2013 и 2012 годах также находилось в отпуске по беременности и родам и отпуске по уходу за ребенком, расчетный период по заявлению застрахованного лица может быть сдвинут на 2014 и 2011 годы.

К сведению:

Замена лет расчетного периода, в случае если годы (год) расчетного периода состоят (состоит) из исключаемых периодов, – право застрахованного лица, а не обязанность. Кроме того, замена лет расчетного периода производится только при условии увеличения размера пособия.

Предельная сумма заработка для расчета пособий.

Как уже было сказано, пособия исчисляются исходя из среднего заработка. При этом согласно ч. 2 ст. 14 Федерального закона № 255-ФЗ в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС в соответствии с Федеральным законом № 212-ФЗ[1] (за период по 31 декабря 2016 года включительно) и (или) согласно законодательству РФ о налогах и сборах (начиная с 1 января 2017 года). При этом данный средний заработок учитывается за каждый календарный год в сумме, не превышающей установленную по правилам Федерального закона № 212-ФЗ (за период по 31 декабря 2016 года включительно) и (или) нормам законодательства РФ о налогах и сборах (начиная с 1 января 2017 года) на соответствующий календарный год предельную величину базы для начисления страховых взносов в ФСС (ч. 3.2 ст. 14 Федерального закона № 255-ФЗ).

Таким образом, если временная нетрудоспособность, отпуск по беременности и родам или по уходу за ребенком наступили в 2017 году, в расчетный период будут включаться 2015 и 2016 годы. В связи с этим максимальная сумма заработка, учитываемая при расчете вышеуказанных пособий, составит 1 388 000 руб. (670 000 + 718 000), где:

- 670 000 руб. – предельная величина базы для начисления страховых взносов в ФСС в 2015 году, установленная Постановлением Правительства РФ № 1316;

- 718 000 руб. – предельная величина базы для начисления страховых взносов в ФСС в 2015 году, установленная Постановлением Правительства РФ № 1265.

К сведению:

01.01.2017 вступило в силу Постановление Правительства РФ № 1255, в котором сказано, что предельная величина базы для исчисления страховых взносов в ФСС на случай временной нетрудоспособности и в связи с материнством в отношении каждого физического лица составляет сумму, не превышающую 755 000 руб.

Количество календарных дней в расчетном периоде.

Пособие по временной нетрудоспособности.

В соответствии с ч. 3 ст. 14 Федерального закона № 255-ФЗ средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в ч. 1 этой статьи, на 730. Значит, при расчете данного пособия количество дней в расчетном периоде всегда одинаковое и равно 730.

Пособие по беременности и родам, ежемесячное пособие по уходу за ребенком.

Согласно ч. 3.1 ст. 14 Федерального закона № 255-ФЗ средний дневной заработок для исчисления названных пособий определяется путем деления суммы начисленного заработка за период, указанный в ч. 1 этой статьи, на число календарных дней в данном периоде, за исключением календарных дней, приходящихся:

- на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- на период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в ФСС согласно Федеральному закону № 212-ФЗ (за период по 31 декабря 2016 года включительно) и (или) нормам законодательства РФ о налогах и сборах (начиная с 1 января 2017 года).

В силу приведенных положений законодательства и с учетом особенности високосного года, который составляет 366 календарных дней, при расчете указанных пособий расчетный период может составлять:

- 730 календарных дней;

- 731 календарный день в случае, если один год расчетного периода является високосным;

- 732 календарных дня при замене календарных годов (календарного года), предусмотренных законодательством, на високосный год (високосные годы).

Максимальный средний дневной заработок.

Частью 3.3 ст. 14 Федерального закона № 255-ФЗ предусмотрено: средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, определенный в соответствии с ч. 3.1 этой статьи, не может превышать величину, рассчитываемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в ФСС, установленных по правилам Федерального закона № 212-ФЗ (за период по 31 декабря 2016 года включительно) и (или) нормам законодательства РФ о налогах и сборах (начиная с 1 января 2017 года) на два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.

Таким образом, максимальная величина среднего дневного заработка для расчета пособий в 2017 году составит 1 901,37 руб. (1 388 000 руб. / 730 кал. дн.).

Максимальный размер пособий.

Пособие по беременности и родам.

Частью 1 ст. 10 Федерального закона № 255-ФЗ установлено, что пособие по беременности и родам выплачивается застрахованной женщине суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности – 84) календарных дней до родов и 70 (в случае осложненных родов – 86, при рождении двух или более детей – 110) календарных дней после родов. При этом данное пособие выплачивается в размере 100% среднего заработка (ч. 1 ст. 11 Федерального закона № 255-ФЗ).

Следовательно, максимальный размер пособия по беременности и родам в 2017 году составит:

- при нормальных родах – 266 191,80 руб. (1 901,37 руб. x 140 кал. дн. x 100%);

- при многоплодной беременности – 368 865,78 руб. (1 901,37 руб. x 194 кал. дн. x 100%);

- при осложненных родах – 296 613,72 руб. (1 901,37 руб. x 156 кал. дн. x 100%).

Ежемесячное пособие по уходу за ребенком.

В соответствии с ч. 1 ст. 11.2 Федерального закона № 255-ФЗ ежемесячное пособие по уходу за ребенком выплачивается в размере 40% среднего заработка застрахованного лица, но не менее минимального размера этого пособия, предусмотренного Федеральным законом № 81-ФЗ. Средний заработок для исчисления данного пособия определяется путем умножения среднего дневного заработка, устанавливаемого в соответствии с ч. 3.1 и 3.2 ст. 14 Федерального закона № 255-ФЗ, на 30,4 (ч. 5.1 настоящей статьи). Следовательно, максимальный размер ежемесячного пособия по уходу за ребенком в 2017 году будет равен 23 120,66 руб. (1 901,37 руб. x 30,4 x 40%).

К сведению:

Индексации минимального размера ежемесячного пособия по уходу за ребенком, которая должна быть проведена на основании ст. 4.2 Федерального закона № 81-ФЗ, с 1 января 2017 года не было, поскольку законодатели не предусмотрели коэффициент такой индексации. Однако данное пособие должно быть проиндексировано с 1 февраля 2017 года с учетом индекса потребительских цен за 2016 год. В связи с этим с 1 января по 1 февраля 2017 года пособия следует выплачивать в тех же размерах, что и в 2016 году. Напомним, что с 1 февраля 2016 года (Постановление Правительства РФ от 28.01.2016 № 42 «Об установлении с 1 февраля 2016 г. размера индексации выплат, пособий и компенсаций») минимальные размеры ежемесячных пособий по уходу за ребенком составляют:

- пособия по уходу за первым ребенком – 2 908,62 руб.;

- пособия по уходу за вторым ребенком и последующими детьми – 5 817,24 руб.

Однако Федеральным законом № 164-ФЗ с 1 июля 2016 года МРОТ увеличен до 7 500 руб. В связи с этим в тех случаях, когда средний заработок застрахованного лица, рассчитанный за два года, предшествующих году наступления страхового случая, в расчете за полный календарный месяц ниже МРОТ, средний заработок для расчета пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком принимается равным МРОТ (то есть 7 500 руб.). МРОТ применяется при расчете пособий по страховым случаям, наступившим с 01.07.2016. Перерасчет пособий по страховым случаям, наступившим до 01.07.2016 и продолжающимся после указанной даты, в связи с изменением МРОТ не производится.

Значит, с 01.07.2016 ситуация изменилась. С этой даты МРОТ равен 7 500 руб., следовательно, пособие по уходу за первым ребенком не может быть меньше 3 000 руб. (7 500 руб. x 40%). Соответственно, с 01.07.2016 в связи с повышением МРОТ увеличен и минимальный размер пособия по уходу за первым ребенком. Теперь он составляет 3 000 руб. При этом размер пособия по уходу за вторым ребенком и последующими детьми остался прежним – 5 817,24 руб.

Выплата пособий, рассчитываемых исходя из МРОТ.

В соответствии с ч. 1.1 ст. 14 Федерального закона № 255-ФЗ средний заработок, исходя из которого исчисляются пособия по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая, если:

- застрахованное лицо в периоды, указанные в ч. 1 данной статьи, не имело заработка;

- средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая.

Аналогичная норма закреплена в п. 11(1) Положения № 375. Кроме того, п. 20 данного положения установлен еще один случай, при котором пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц МРОТ, предусмотренный федеральным законом, – если застрахованное лицо имеет страховой стаж менее шести месяцев.

С 01.07.2016 МРОТ установлен в сумме 7 500 руб. (Федеральный закон № 164-ФЗ). Таким образом, минимальный средний дневной заработок для расчета пособий исходя из МРОТ равен 246,57 руб. (7 500 руб. x 24 мес. / 730 кал. дн.).

* * *

В заключение еще раз обратим ваше внимание на основные изменения, которые необходимо учитывать при расчете пособий в 2017 году:

- расчетный период – с 01.01.2015 по 31.12.2016;

- максимальная сумма заработка для расчета пособий составляет 1 388 000 руб.;

- максимальная величина среднего дневного заработка для расчета пособий равна 1 901,37 руб.;

- минимальный средний дневной заработок для расчета пособий исходя из МРОТ – 246,57 руб.

Кроме того, помните, что при расчете пособия по временной нетрудоспособности количество дней в расчетном периоде всегда одинаковое – 730. При расчете пособий по беременности и родам, по уходу за ребенком количество календарных дней определяется следующим образом: из фактического количества календарных дней в расчетном периоде вычитается количество исключаемых

из него дней. В связи с этим количество фактических дней может быть равно 730, 731 или 732 в зависимости от того, был ли (были ли) в расчетном периоде високосный год (високосные годы).

Источник