Налогообложение больничного листа по беременности и родам в 2017 году

Кому назначается

В 2017 году порядок оформления, расчета и выплаты пособий по беременности и родам практически не изменился. Пособие по-прежнему выплачивается за весь период отпуска по беременности и родам (обычно 140 дней, осложненные роды – 156, многоплодные – 194) женщинам (но не другим членам семьи), подлежащим социальному страхованию, то есть работающим по трудовому договору, а также уволенным по ликвидации, женщинам-военнослужащим, учащимся по очной форме и некоторым другим категориям. Назначается также пособие при усыновлении ребенка до трех месяцев, но только матери.

Право на пособие имеют не только российские гражданки, но и иностранки, постоянно или временно проживающие в России и работающие по трудовым договорам (но не женщины, временно находящимся на территории РФ): законы № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей» (ст. 6-8), № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и прежде, согласно ст. 217 НК РФ, выплаты по беременности и родам не подлежат налогообложению.

Размер пособий

Однако изменения коснулись размеров пособий. С 1 февраля 2017 года проиндексированы все выплаты по родам на уровень инфляции 5,4%. Размер декретных зависит от средней зарплаты, но ограничен максимальным и минимальным размером. Минимальное пособие работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимум — 34 521,20 руб. Расчет: (7500 x 24)/730 x 140.

Максимум — 266 191,80 руб. Расчет: (670 000 + 718 000)/730 x 140.

Оформление выплат

При оформлении выплаты работница должна предоставить заявление и лист нетрудоспособности. Если работница работает в компании недавно, то для оформления выплат необходима справка о заработке по форме 182н с прежнего места работы (утв. приказом Минтруда от 30.04.2013 № 182н).

Заявление о выплате

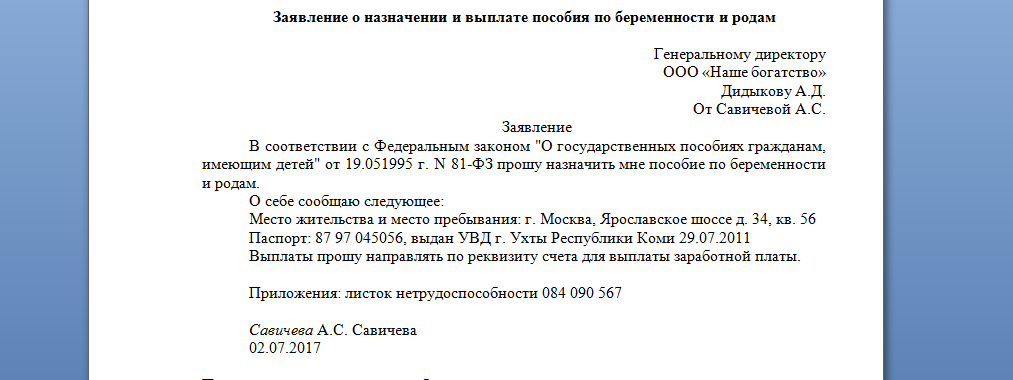

Что касается заявления о выплате пособия по беременности и родам, то лучше предложить работнице шаблон такого заявления, потому что в Приказе Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении. Вот образец заявления:

После получения заявления необходимо издать соответствующий приказ.

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия и рассчитывает размер пособия. Алгоритм расчета остался прежним:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016). Если стаж составляет менее шести месяцев, тогда размер пособия будет не выше МРОТ. Тогда пособие считается по формуле: МРОТ × 24 месяца /731.

- Сравнить сумму за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей).

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015-2016 года – 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: Доходы за 2 года (2015 и 2016 гг.) / 731 (число дней в расчетном периоде) × количество дней отпуска.

Обратите внимание: если в течение двух предшествующих декрету лет работница брала отпуск по беременности и родам или по уходу за ребенком (они исключаются из подсчетов), то женщине в этом случае предоставлено право заменить такие периоды (один год или оба) предшествующим годом (двумя годами), если это приводит к увеличению размера пособия.

Пример расчета

Заработок работницы в 2015 году – 370 000, в 2016 – 420 000, суммы ниже предельных. Продолжительность периода 2015-2016 годы – 731 день. Расчет: (370 000 + 420 000) / 731 х 140 = 151 299,59 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 38 дней, а заработок составил за 2015 год 356 000, за 2016 год – 398 000. Тогда из 731 дня вычитаем 38 дней. Вычисления будут следующими: (356 000 + 398 000) / (731 – 38) х 140 = 152 323,23 руб.

После того, как женщина предоставит пакет необходимых документов, работодатель должен назначить пособие в течение десяти календарных дней и выплатить вместе с ближайшей зарплатой.

Источник

- Главная

- Статьи

- Выплаты персоналу

- Пособие по беременности и родам

100996 сентября 2017

Одни работодатели платят декретные пособия в минимальном размере. Другие доплачивают сверх суммы пособия, возмещаемой ФСС. В каком случае платить НДФЛ с пособия по беременности и родам в 2017 году? Ответ – в статье.

Сотрудницам, которые работают по трудовому договору, положено пособие по беременности и родам. Выплатить его надо вместе с ближайшей зарплатой. С зарплаты работодатель обязан перечислить в бюджет НДФЛ. А облагается ли НДФЛ пособие по беременности и родам в 2017 году, расскажем далее.

Пособие по беременности и родам в 2017 году: облагается НДФЛ или нет

Перечень выплат, с которых не надо перечислять налог на доходы физлиц, перечислен в статье 217 НК РФ. В пункте 1 этой статьи сказано, что не облагаются НДФЛ государственные пособия.

Виды государственных пособий для сотрудников с детьми упомянуты в Федеральном законе от 19.05.95 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей». В частности, к ним относятся пособия по беременности и родам. Соответственно исчислять и удерживать НДФЛ с пособия по беременности и родам не нужно.

Доплата к пособию по беременности и НДФЛ

Декретное пособие рассчитывают исходя из среднего заработка работницы за два последних календарных года, предшествующих отпуску по беременности и родам (ст. 14 Закона от 29.12.2006 № 255-ФЗ). При этом размер среднего заработка ограничен.

В 2017 году максимальный среднедневной заработок составляет 1901,37 руб. [(670 000 руб. + 718 000 руб.) : 730]. Из-за этого ограничения месячное пособие сотрудницы может оказаться меньше, чем заработная плата, которую она обычно получает. Поэтому некоторые работодатели сотрудницам в декрете производят доплату.

Такая доплата не относится к государственным пособиям, поэтому должна облагаться НДФЛ в общем порядке (письмо Минфина РФ от 12.02.2009 № 03-03-06/1/60 и от 18.05.2012 № 03-03-06/1/254).

Вместе с тем работодатель вправе оформить доплату как материальную помощь. Но нужно помнить, что матпомощь при рождении не облагается НДФЛ в пределах 50 000 руб. на одного ребенка.

Исчислить НДФЛ с доплаты к пособию по беременности и родам следует по ставке 13% или 30%. Выбор ставки зависит от того, является сотрудница налоговым резидентом или нет. Исчислить и удержать НДФЛ необходимо в день выплаты пособия, а перечисть в бюджет – на следующий день.

Пример:

Вместе с декретным пособием компания выдала сотруднице доплату до среднего заработка. Сумма пособия 15 000 руб., доплаты – 10 000 руб. Какую сумму НДФЛ компания обязана перечислить в бюджет, если сотрудница налоговый резидент? НДФЛ с пособия по беременности и родам платить не нужно. А вот с доплаты необходимо. Размер налога равен 1300 руб. (10 000 руб. х 13%).

Как отразить в отчетах по НДФЛ пособие по беременности и родам и доплату

Поскольку НДФЛ с пособия по беременности и родам в 2017 году платить не надо, в справке 2-НДФЛ и расчете 6-НДФЛ декретное пособие отражать не нужно. А вот доплату надо показать в отчетах.

В справке 2-НДФЛ доплату до среднего заработка покажите с кодом 4800 «Иные доходы». В расчете 6-НДФЛ в строках 100 и 120 укажите дату выплаты доплаты, в строке 120 – срок уплаты НДФЛ. Это следующий рабочий день после того, как налог удержан.

Не все опытные главбухи знают эти инструменты в 1С. Запишитесь в ближайшую группу с другими профессионалами >>

Как выгоднее записаться в группу

Статьи по теме в электронном журнале

Источник

Декретный отпуск: основные моменты

Высчитывают ли подоходный налог с декретных? Этот вопрос волнует как саму виновницу события, так и бухгалтеров, занимающихся вопросами заработной платы, поскольку ошибки чреваты штрафами или даже отказом ФСС в возмещении начисленных выплат.

В нашей стране женщины 70 дней до родов и столько же после (за исключением осложненной беременности и родов) обеспечиваются пособием за счет средств социального страхования. В отличие от обычного больничного, при котором его первые 3 дня оплачивает работодатель, расходы по оплате больничного по беременности и родам полностью берет на себя ФСС. Основные моменты порядка начисления и выплаты декретных регулируются законом от 29.12.2006 № 255-ФЗ. Для получения пособия по беременности и родам необходимы следующие документы:

- больничный лист (или листы, если женщина имеет несколько мест работы и в каждом из них планирует получить пособие);

- справка о размере заработка за годы, данные по которым будут взяты в расчет выплаты по больничному, если в этих годах у женщины были другие места работы.

О том, по каким правилам определяется продолжительность отпуска по беременности и родам, читайте в этой статье.

Налогообложение декретных в 2019–2020 годах: удерживается ли НДФЛ из этих выплат

В п. 1 ст. 217 НК РФ содержится однозначный ответ на вопрос, удерживается ли подоходный налог с декретных. В тексте этой статьи указано, что пособие по беременности и родам НДФЛ не облагается. Этим пособие по беременности и родам отличается от обычного больничного, с которого НДФЛ необходимо удержать.

Нужно ли показывать пособие по БиР в отчете 6-НДФЛ, узнайте в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и изучайте материалы экспертов бесплатно.

Неработающие женщины не имеют права на отпуск по беременности и родам, за исключением тех, которые были уволены в связи с ликвидацией организации. Как и женщины, ушедшие в обычный декрет, они получают все положенные выплаты без необходимости уменьшать их на размер подоходного налога.

Кроме того, у всех беременных женщин есть право еще на 2 пособия:

- Единовременную выплату для тех, кто встал на учет в женской консультации до 12 недели беременности. Ее базовая величина, установленная законом, составляет 300 руб. С учетом индексации с 01.02.2020 она равна 675,15 руб.

- Единовременно выплачиваемое пособие по рождению ребенка. Его базовая величина, установленная законодательно, составляет 8 000 руб. С учетом индексации это пособие с 01.02.2020 равно 18 004,12 руб.

Из сумм этих выплат, так же как и из декретных, не вычитают подоходный налог.

Подробнее о видах и размерах пособий на детей в 2020 году читайте здесь.

Кто выплачивает декретные, а также высчитывают и вычитают ли подоходный налог с декретных индивидуальные предприниматели

Финансирование выплаты декретных полностью берет на себя Фонд социального страхования РФ, осуществляющий это за счет страховых взносов на соцстрахование по нетрудоспособности и материнству. Платить такие взносы должен каждый из работодателей (как юрлицо, так и ИП).

C 2017 года перечисление страховых взносов осуществляется не в сам фонд, а в ИФНС. Однако функции проверки правильности начисления декретных и принятия решения об их возмещении работодателю остались за ФСС.

О том, с какими документами надо обращаться в соцстрах за возмещением, читайте здесь.

Сама женщина-предприниматель при этом может остаться без декретных. Они положены ей только в одном случае — если она заключила с ФСС договор добровольного страхования и оплатила взносы за полный календарный год до момента выхода в декрет.

Например, заключив договор с Фондом соцстраха в 2020 году, женщина должна до 31 декабря уплатить взносы за весь этот год. Тогда право на страховое обеспечение наступит с 01.01.2021.

ВАЖНО! Стоимость страхового года для добровольного соцстрахования определяется как произведение МРОТ на начало года, в котором уплачиваются взносы, и тарифа страховых взносов (2,9%), увеличенное в 12 раз. МРОТ по состоянию на 01.01.2020 равен 12 130,00 руб. Таким образом, стоимость страхового года в 2020 году составляет 4 221 руб. 24 коп. (12 130 руб. х 2,9% х 12). Реквизиты для перечисления взносов мжно посмотреть на сайте своего отделения соцстраха.

Подоходный налог с декретных в 2019–2020 годах

Ни в правилах расчета декретных, ни в вопросе обложения их НДФЛ в 2019–2020 годах изменений не произошло. Это означает, что в 2019-2020 годах по-прежнему с декретных не берется подоходный налог. Однако традиционным изменениям подверглись суммы, зависящие от размера МРОТ, и значения величины дохода работника, в пределах которой этот доход облагается взносами на страхование по нетрудоспособности и материнству.

Исходя из этих величин, с 01.01.2020 для размера декретных:

- минимальная величина в связи с очередным увеличением размера МРОТ (до 12 130 руб.) составит 55 830,60 руб. в случае нормальных родов (за 140 дней);

- минимальная сумма при осложненных родах (за 156 дней) составит 62 211,24 руб.;

- минимальная сумма при многоплодной беременности (за 194 дня) составит 77 365,26 руб.;

- максимальная для нормальных родов (за 140 дней) находится на уровне 322 191,80 руб.;

- максимальная для осложненных родов (за 156 дней) составит 359 013,72 руб;

- максимальная величина пособия при многоплодной беременности (за 194 дня) составит 446 465,78 руб.

О том, как рассчитывается минимальная и максимальная сумма, читайте в статье «Когда дают больничный лист по беременности и родам?».

Возникает ли у декретницы налогооблагаемый НДФЛ доход, если ФСС отказал в возмещении пособия? Ответ на данный вопрос дал советник государственной гражданской службы РФ 3 класса Л.М. Бобкова. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Берут ли подоходный налог с доходов работающей декретницы и как заполнить для нее справку 2-НДФЛ

Как уже говорилось выше, вопрос, удерживают ли подоходный налог с декретных, важен для бухгалтеров, которые выдают справки 2-НДФЛ. Действительно, какой должна быть эта справка для декретницы?

ВАЖНО! Если женщина трудоустроена одновременно у нескольких работодателей, она может получить декретные по всем местам своей работы. Работодатель в неосновном месте работы обязан начислять выплаты по беременности и родам точно в таком же порядке, как и по основному.

После отпуска по беременности и родам сотрудница имеет право на отпуск по уходу за ребенком:

- сначала до 1,5 лет, в течение которого ей (также за счет средств ФСС) выплачивается ежемесячное пособие;

- до 3 лет, в течение которого у нее может не быть никакого дохода, кроме ежемесячной компенсации в сумме 50 руб., установленной указом Президента РФ от 30.05.1994 № 1110 и распространяющейся на все 3 года отпуска по уходу за ребенком.

Подробнее об этих выплатах читайте в материале «Ст. 256 ТК РФ: вопросы и ответы».

Поскольку выплаты, связанные с уходом за ребенком, тоже не облагаются НДФЛ, может получиться, что у женщины в течение года нет доходов, в отношении которых нужно подать в ИФНС справку 2-НДФЛ. Т. е. в такой ситуации справка не оформляется.

Однако действующее законодательство разрешает женщине, находящейся в отпуске по уходу за ребенком, работать (ст. 256 ТК РФ) с условием, что работа будет осуществляться в режиме неполного рабочего времени. В этом случае справка 2-НДФЛ оформляется в общем порядке.

О том, в какие сроки должна быть выдана справка 2-НДФЛ, читайте в статье «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство».

Итоги

На вопрос, берут ли подоходный налог с декретных, есть один ответ – отрицательный. В отличие от выплат по обычному больничному, пособие по беременности и родам НДФЛ облагать не следует. На это однозначно указано в п. 1 ст. 217 НК РФ.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”

Источник

Автор: С. Мухин

Журнал “Бюджетные организации: бухгалтерский учет и налогообложение” № 5/2017

В силу норм Федерального закона от 29.12.2006 № 255-ФЗ лицам, подлежащим обязательному социальному страхованию, выплачиваются пособия за счет средств ФСС, к которым, в частности, относятся пособия по беременности и родам и пособия по уходу за ребенком. В статье рассмотрим порядок исчисления указанных пособий в 2017 году.

В соответствии с нормами Федерального закона № 255-ФЗ [1] лицам, подлежащим обязательному социальному страхованию, выплачиваются пособия за счет средств ФСС, к которым, в частности, относятся пособия по беременности и родам и пособия по уходу за ребенком. Рассмотрим порядок исчисления указанных пособий в 2017 году.

Порядок расчета пособий в 2017 годуосуществляется согласно ст. 14 Федерального закона № 255-ФЗ. Дополнительно при расчете пособий используется Положение № 375 [2] .

Как и ранее, для определения суммы пособия необходимо учитывать:

расчетный период;

средний дневной заработок.

Расчетным периодом в силу п. 1 ст. 14 Федерального закона № 255-ФЗ для исчисления пособий по беременности и родам, по уходу за ребенком являются два календарных года, предшествующих году наступления страхового случая.

Средний дневной заработок для расчета данных пособий определяется путем деления суммы начисленного заработка за два календарных года, предшествующих году наступления соответствующего отпуска, на число календарных дней в названном периоде. При этом из обозначенного периода исключаются календарные дни, когда застрахованное лицо находилось в отпуске по уходу за ребенком или в отпусках по временной нетрудоспособности, а также в иных случаях освобождения от работы, когда страховые взносы на сохраняемую заработную плату не начислялись (п. 3.1 ст. 14 Федерального закона № 255-ФЗ).

В то же время п. 1 ст. 14 Федерального закона № 255-ФЗ установлена возможность замены календарных лет (календарного года) расчетного периода при соблюдении определенных условий. Таким образом, расчетный период может состоять из 730 календарных дней (например, расчетный период – 2014 и 2015 годы), а также 732 календарных дней (допустим, если в расчетный период входят 2012 и 2016 годы) (Письмо ФСС РФ от 03.03.2017 № 02-08-01/22-04-1049л).

Поскольку 2016 календарный год был високосным годом, количество календарных дней, приходящихся на период 2015 – 2016 годов, равняется 731.

При расчете пособий следует помнить, что средний дневной заработок для исчисления пособий не может превышать величину, рассчитываемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в ФСС за два года, предшествующие наступлению страхового случая.

Таким образом, предельный размер среднего дневного заработка в 2017 году для начисления пособий по беременности и родам, по уходу за ребенком составит 1 901,37 руб. ((670 000 + 718 000) руб. / 730 кал. дн.), где:

670 000 и 718 000 руб. – суммы предельных величин базы для начисления страховых взносов, уплачиваемых в ФСС, на 2015 и 2016 годы, утвержденные постановлениями Правительства РФ от 04.12.2014 № 1316, от 26.11.2015 № 1265;

730 кал. дн. – фиксированная величина, установленная п. 3.3 ст. 14 Федерального закона № 255-ФЗ.

На основании изложенного пособие по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляется с учетом всех календарных дней расчетного периода, в том числе с учетом особенности високосного года. Однако средний дневной заработок, исчисленный в соответствии с п. 3.1 ст. 14 Федерального закона № 255-ФЗ, не может превышать 1 901,37 руб.

Дополнительно чиновники ФСС в Письме № 02-08-01/22-04-1049л обратили внимание на следующую особенность. Если заработная плата застрахованного лица за 2016 и 2015 годы равна сумме предельных величин баз для начисления страховых взносов для соответствующих лет и в указанном периоде отсутствуют исключаемые периоды, указанные в п. 3.1 ст. 14 Федерального закона № 255-ФЗ, то средний дневной заработок составит 1 898,77 руб. ((718 000 + 670 000) руб. / 731 кал. дн.).

Работница в марте 2017 года представила больничный лист по беременности и родам на 194 дня в связи с многоплодной беременностью. В 2015 – 2016 годах ее заработок составил 536 700 руб. В расчетном периоде сотрудница находилась в отпусках по временной нетрудоспособности 53 кал. дня. Других дней, исключаемых из расчетного периода, у застрахованного лица не имеется.

1. Определим количество календарных дней в периоде, используемых для расчета пособия: 678 (365 + 366 – 53), где 53 – количество календарных дней в расчетном периоде, за исключением дней, указанных в пп. 1 – 2 п. 3.1 ст. 14 Федерального закона № 255-ФЗ.

2. Рассчитаем средний дневной заработок. Он составит 791,59 руб. (536 700 руб. / 678 кал. дн.).

3. Сравним средний дневной заработок с предельным размером среднего дневного заработка в соответствии с требованиями ст. 14 Федерального закона № 255-ФЗ: 791,59 руб. < 1 901,37 руб. Поскольку рассчитанный нами размер среднего дневного заработка меньше предельного, расчет пособия по беременности и родам будет произведен из него, то есть из 791,59 руб.

4. Сумма пособия по беременности и родам составит 153 568,46 руб. (194 кал. дн. x 791,59 руб. x 100%), где:

194 кал. дн. – суммарное количество дней отпуска по беременности и родам в случае рождения двойни (ст. 10 Федерального закона № 255-ФЗ);

100% – размер пособия по беременности и родам в соответствии со ст. 11 Федерального закона № 255-ФЗ.

Ежемесячное пособие по уходу за ребенком выплачивается в размере 40% среднего заработка застрахованного лица (п. 1 ст. 11.2 Федерального закона № 255-ФЗ). Для этого определяется средний заработок застрахованного лица путем умножения среднего дневного заработка на 30,4.

Таким образом, максимальная сумма ежемесячного пособия по уходу за ребенком в 2017 году составит 23 089,04 руб. (1 898,77 руб. x 30,4 x 40%).

Воспользуемся условиями примера 1. Работнице бюджетного учреждения согласно ее заявлению и представленным документам предоставлен отпуск по уходу за родившимися детьми. В семье имеется еще один (старший) ребенок.

Рассчитаем ежемесячное пособие по уходу за ребенком за полный календарный месяц, если средний дневной заработок составляет 791,59 руб.

1. Определим средний заработок. Он равен 24 064,34 руб. (791,59 руб. x 30,4).

Согласно ст. 11.2 Федерального закона № 255-ФЗ в случае ухода за двумя и более детьми до достижения ими возраста полутора лет размеры ежемесячных пособий по уходу за ребенком суммируются. При этом суммированный размер пособия:

не может превышать 100% среднего заработка застрахованного лица, определенного в порядке, установленном ст. 14 Федерального закона № 255-ФЗ;

не может быть менее суммированного минимального размера этого пособия. С 01.02.2017 размер ежемесячного пособия по уходу за первым ребенком с учетом индексации не должен быть менее 3 065,69 руб., по уходу за вторым ребенком и последующими детьми – 6 131,37 руб.

2. Ежемесячное пособие по уходу за ребенком за полный календарный месяц составит 9 625,74 руб. (24 064,34 руб. x 40%). Поскольку в семье родилась двойня, размеры пособий следует суммировать: 19 251,48 руб. (9 625,74 + 9 625,74).

3. Сравним полученную величину пособия со средним заработком и суммированным размером пособия. В рассматриваемом случае размер пособия по уходу за двойней меньше рассчитанного размера среднего заработка (19 251,48 руб. < 24 064,34 руб.).

4. Из условий примера следует, что в семье есть еще один (старший) ребенок, поэтому новорожденные считаются вторым и третьим детьми и размер минимального пособия будет равен 12 262,74 руб. (6 131,37 + 6 131,37).

По расчету размер пособия по уходу за двойней больше величины минимального размера пособия (19 251,48 руб. > 12 262,74 руб.). Таким образом, женщине будет ежемесячно выплачиваться данная рассчитанная нами сумма.

* * *

В заключение отметим, что в соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, бюджетные учреждения отражают выплату детских пособий и пособий в связи с материнством:

по виду расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений»;

по подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

Обращаем внимание читателей, что в соответствии со ст. 217 НК РФ налогообложению не подлежат государственные пособия, к которым относятся пособие по беременности и родам и пособие по уходу за ребенком.

[1] Федеральный закон от 29.12.2006 № 255 ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

[2] Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утв. Постановлением Правительства РФ от 15.06.2007 № 375.

Источник