Налоги с пособия по беременности и родам в 2017 году

Пребывание женщины в отпуске по БиР оплачивается из расчета среднего заработка. Но облагаются ли декретные налогом по закону? Ведь удержание 13% может значительно уменьшить положенные к выдаче «на руки» суммы. Рассмотрим, что говорят законодательные нормы и были ли какие-нибудь изменения в порядке расчета НДФЛ с декретных в 2017 г.

Облагаются ли декретные НДФЛ?

Длительность декрета составляет в общих случаях 70 дн. до момента родов и 70 дн. непосредственно после. Оформление периода нетрудоспособности выполняется при наличии и на основании больничного листка, который сотруднице выдает наблюдающий врач. Порядок расчета состоит из определения среднего заработка за 2 предшествующих года. Сумма выплачивается работодателем, если регион не входит в пилотный проект ФСС.

Чтобы узнать, облагаются ли декретные налогом НДФЛ в 2017 г., обратимся к ст. 217 НК, а именно п. 1. В этом разделе четко указано, что с пособий по БиР, в отличие от обычных случаев нетрудоспособности, подоходный налог не взимается. Право на получение декретных выплат имеют работающие сотрудницы; жены военных по призыву; студентки; военнослужащие-контрактники; а также беременные, уволенные по причине ликвидации компании.

Как видим, никаких изменений в законодательстве в этом году не произошло. И если бухгалтер работодателя сообщает, что пособие по беременности и родам облагается НДФЛ, это говорит о неверной трактовке НК РФ. Безусловно, положение работницы при удержании налога ухудшается, следовательно, предприятию грозят штрафные санкции за нарушения норм трудового законодательства. Кроме того, специалисты ФСС тщательно проверяют начисленные суммы пособий и при выявлении ошибок могут отказать работодателю в возмещении выданных сумм пособий.

Декретные и страховые взносы

Помимо вопроса: Пособие по БИР облагается НДФЛ?, сотрудников зачастую волнует момент налогообложения взносами в части ФСС, ОМС и ПФР. С сумм таких выплат исчислять и удерживать страховые взносы не требуется. ОБ этом говорит п. 1 ст. 422 новой главы 34 НК.

Отражение декретных в 2-НДФЛ

Для беременной сотрудницы получение пособий по БиР является доходом. А вот следует ли налоговому агенту-работодателю включать подобные суммы в справку по форме 2-НДФЛ? Поскольку декретные исключаются из выплат, подлежащих обложению подоходным налогом, вносить сведения о пособиях по БиР в 2-НДФЛ не нужно. В ряде случаев, по решению администрации предприятия, осуществляется доплата до среднего уровня заработка сотрудницы: такие суммы следует отражать в справке 2-НДФЛ, так как они не освобождаются от удержания налога.

Если беременная женщина в отчетном году не получает в организации никаких других видов выплат, за исключением декретных пособий, сдавать справки в ФНС бухгалтерской службе не требуется. Но если работница трудится на условиях неполного рабочего дня, нужно сделать выбор между зарплатой и пособием, так как по требованиям соцстраха запрещается одновременное получение заработной платы и декретного пособия.

Вывод – ответ на вопрос: пособие по беременности и родам облагается НДФЛ? – будет отрицательным. Как следует из норм налогового законодательства, данный вид доходов не попадает под налогообложение подоходным налогом и страховыми взносами, что, безусловно, выгодно беременной сотруднице. При оформлении декрета рекомендуется не затягивать с представлением подтверждающей документации в бухгалтерию работодателя: установленный официально срок для расчета пособия по БиР – 6 мес. с момента окончания отпуска по беременности.

Источник

Декретный отпуск: основные моменты

Высчитывают ли подоходный налог с декретных? Этот вопрос волнует как саму виновницу события, так и бухгалтеров, занимающихся вопросами заработной платы, поскольку ошибки чреваты штрафами или даже отказом ФСС в возмещении начисленных выплат.

В нашей стране женщины 70 дней до родов и столько же после (за исключением осложненной беременности и родов) обеспечиваются пособием за счет средств социального страхования. В отличие от обычного больничного, при котором его первые 3 дня оплачивает работодатель, расходы по оплате больничного по беременности и родам полностью берет на себя ФСС. Основные моменты порядка начисления и выплаты декретных регулируются законом от 29.12.2006 № 255-ФЗ. Для получения пособия по беременности и родам необходимы следующие документы:

- больничный лист (или листы, если женщина имеет несколько мест работы и в каждом из них планирует получить пособие);

- справка о размере заработка за годы, данные по которым будут взяты в расчет выплаты по больничному, если в этих годах у женщины были другие места работы.

О том, по каким правилам определяется продолжительность отпуска по беременности и родам, читайте в этой статье.

Налогообложение декретных в 2019–2020 годах: удерживается ли НДФЛ из этих выплат

В п. 1 ст. 217 НК РФ содержится однозначный ответ на вопрос, удерживается ли подоходный налог с декретных. В тексте этой статьи указано, что пособие по беременности и родам НДФЛ не облагается. Этим пособие по беременности и родам отличается от обычного больничного, с которого НДФЛ необходимо удержать.

Нужно ли показывать пособие по БиР в отчете 6-НДФЛ, узнайте в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и изучайте материалы экспертов бесплатно.

Неработающие женщины не имеют права на отпуск по беременности и родам, за исключением тех, которые были уволены в связи с ликвидацией организации. Как и женщины, ушедшие в обычный декрет, они получают все положенные выплаты без необходимости уменьшать их на размер подоходного налога.

Кроме того, у всех беременных женщин есть право еще на 2 пособия:

- Единовременную выплату для тех, кто встал на учет в женской консультации до 12 недели беременности. Ее базовая величина, установленная законом, составляет 300 руб. С учетом индексации с 01.02.2020 она равна 675,15 руб.

- Единовременно выплачиваемое пособие по рождению ребенка. Его базовая величина, установленная законодательно, составляет 8 000 руб. С учетом индексации это пособие с 01.02.2020 равно 18 004,12 руб.

Из сумм этих выплат, так же как и из декретных, не вычитают подоходный налог.

Подробнее о видах и размерах пособий на детей в 2020 году читайте здесь.

Кто выплачивает декретные, а также высчитывают и вычитают ли подоходный налог с декретных индивидуальные предприниматели

Финансирование выплаты декретных полностью берет на себя Фонд социального страхования РФ, осуществляющий это за счет страховых взносов на соцстрахование по нетрудоспособности и материнству. Платить такие взносы должен каждый из работодателей (как юрлицо, так и ИП).

C 2017 года перечисление страховых взносов осуществляется не в сам фонд, а в ИФНС. Однако функции проверки правильности начисления декретных и принятия решения об их возмещении работодателю остались за ФСС.

О том, с какими документами надо обращаться в соцстрах за возмещением, читайте здесь.

Сама женщина-предприниматель при этом может остаться без декретных. Они положены ей только в одном случае — если она заключила с ФСС договор добровольного страхования и оплатила взносы за полный календарный год до момента выхода в декрет.

Например, заключив договор с Фондом соцстраха в 2020 году, женщина должна до 31 декабря уплатить взносы за весь этот год. Тогда право на страховое обеспечение наступит с 01.01.2021.

ВАЖНО! Стоимость страхового года для добровольного соцстрахования определяется как произведение МРОТ на начало года, в котором уплачиваются взносы, и тарифа страховых взносов (2,9%), увеличенное в 12 раз. МРОТ по состоянию на 01.01.2020 равен 12 130,00 руб. Таким образом, стоимость страхового года в 2020 году составляет 4 221 руб. 24 коп. (12 130 руб. х 2,9% х 12). Реквизиты для перечисления взносов мжно посмотреть на сайте своего отделения соцстраха.

Подоходный налог с декретных в 2019–2020 годах

Ни в правилах расчета декретных, ни в вопросе обложения их НДФЛ в 2019–2020 годах изменений не произошло. Это означает, что в 2019-2020 годах по-прежнему с декретных не берется подоходный налог. Однако традиционным изменениям подверглись суммы, зависящие от размера МРОТ, и значения величины дохода работника, в пределах которой этот доход облагается взносами на страхование по нетрудоспособности и материнству.

Исходя из этих величин, с 01.01.2020 для размера декретных:

- минимальная величина в связи с очередным увеличением размера МРОТ (до 12 130 руб.) составит 55 830,60 руб. в случае нормальных родов (за 140 дней);

- минимальная сумма при осложненных родах (за 156 дней) составит 62 211,24 руб.;

- минимальная сумма при многоплодной беременности (за 194 дня) составит 77 365,26 руб.;

- максимальная для нормальных родов (за 140 дней) находится на уровне 322 191,80 руб.;

- максимальная для осложненных родов (за 156 дней) составит 359 013,72 руб;

- максимальная величина пособия при многоплодной беременности (за 194 дня) составит 446 465,78 руб.

О том, как рассчитывается минимальная и максимальная сумма, читайте в статье «Когда дают больничный лист по беременности и родам?».

Возникает ли у декретницы налогооблагаемый НДФЛ доход, если ФСС отказал в возмещении пособия? Ответ на данный вопрос дал советник государственной гражданской службы РФ 3 класса Л.М. Бобкова. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Берут ли подоходный налог с доходов работающей декретницы и как заполнить для нее справку 2-НДФЛ

Как уже говорилось выше, вопрос, удерживают ли подоходный налог с декретных, важен для бухгалтеров, которые выдают справки 2-НДФЛ. Действительно, какой должна быть эта справка для декретницы?

ВАЖНО! Если женщина трудоустроена одновременно у нескольких работодателей, она может получить декретные по всем местам своей работы. Работодатель в неосновном месте работы обязан начислять выплаты по беременности и родам точно в таком же порядке, как и по основному.

После отпуска по беременности и родам сотрудница имеет право на отпуск по уходу за ребенком:

- сначала до 1,5 лет, в течение которого ей (также за счет средств ФСС) выплачивается ежемесячное пособие;

- до 3 лет, в течение которого у нее может не быть никакого дохода, кроме ежемесячной компенсации в сумме 50 руб., установленной указом Президента РФ от 30.05.1994 № 1110 и распространяющейся на все 3 года отпуска по уходу за ребенком.

Подробнее об этих выплатах читайте в материале «Ст. 256 ТК РФ: вопросы и ответы».

Поскольку выплаты, связанные с уходом за ребенком, тоже не облагаются НДФЛ, может получиться, что у женщины в течение года нет доходов, в отношении которых нужно подать в ИФНС справку 2-НДФЛ. Т. е. в такой ситуации справка не оформляется.

Однако действующее законодательство разрешает женщине, находящейся в отпуске по уходу за ребенком, работать (ст. 256 ТК РФ) с условием, что работа будет осуществляться в режиме неполного рабочего времени. В этом случае справка 2-НДФЛ оформляется в общем порядке.

О том, в какие сроки должна быть выдана справка 2-НДФЛ, читайте в статье «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство».

Итоги

На вопрос, берут ли подоходный налог с декретных, есть один ответ – отрицательный. В отличие от выплат по обычному больничному, пособие по беременности и родам НДФЛ облагать не следует. На это однозначно указано в п. 1 ст. 217 НК РФ.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”

Источник

- Главная

- Статьи

- Выплаты персоналу

- Пособие по беременности и родам

101826 сентября 2017

Одни работодатели платят декретные пособия в минимальном размере. Другие доплачивают сверх суммы пособия, возмещаемой ФСС. В каком случае платить НДФЛ с пособия по беременности и родам в 2017 году? Ответ – в статье.

Сотрудницам, которые работают по трудовому договору, положено пособие по беременности и родам. Выплатить его надо вместе с ближайшей зарплатой. С зарплаты работодатель обязан перечислить в бюджет НДФЛ. А облагается ли НДФЛ пособие по беременности и родам в 2017 году, расскажем далее.

Пособие по беременности и родам в 2017 году: облагается НДФЛ или нет

Перечень выплат, с которых не надо перечислять налог на доходы физлиц, перечислен в статье 217 НК РФ. В пункте 1 этой статьи сказано, что не облагаются НДФЛ государственные пособия.

Виды государственных пособий для сотрудников с детьми упомянуты в Федеральном законе от 19.05.95 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей». В частности, к ним относятся пособия по беременности и родам. Соответственно исчислять и удерживать НДФЛ с пособия по беременности и родам не нужно.

Доплата к пособию по беременности и НДФЛ

Декретное пособие рассчитывают исходя из среднего заработка работницы за два последних календарных года, предшествующих отпуску по беременности и родам (ст. 14 Закона от 29.12.2006 № 255-ФЗ). При этом размер среднего заработка ограничен.

В 2017 году максимальный среднедневной заработок составляет 1901,37 руб. [(670 000 руб. + 718 000 руб.) : 730]. Из-за этого ограничения месячное пособие сотрудницы может оказаться меньше, чем заработная плата, которую она обычно получает. Поэтому некоторые работодатели сотрудницам в декрете производят доплату.

Такая доплата не относится к государственным пособиям, поэтому должна облагаться НДФЛ в общем порядке (письмо Минфина РФ от 12.02.2009 № 03-03-06/1/60 и от 18.05.2012 № 03-03-06/1/254).

Вместе с тем работодатель вправе оформить доплату как материальную помощь. Но нужно помнить, что матпомощь при рождении не облагается НДФЛ в пределах 50 000 руб. на одного ребенка.

Исчислить НДФЛ с доплаты к пособию по беременности и родам следует по ставке 13% или 30%. Выбор ставки зависит от того, является сотрудница налоговым резидентом или нет. Исчислить и удержать НДФЛ необходимо в день выплаты пособия, а перечисть в бюджет – на следующий день.

Пример:

Вместе с декретным пособием компания выдала сотруднице доплату до среднего заработка. Сумма пособия 15 000 руб., доплаты – 10 000 руб. Какую сумму НДФЛ компания обязана перечислить в бюджет, если сотрудница налоговый резидент? НДФЛ с пособия по беременности и родам платить не нужно. А вот с доплаты необходимо. Размер налога равен 1300 руб. (10 000 руб. х 13%).

Как отразить в отчетах по НДФЛ пособие по беременности и родам и доплату

Поскольку НДФЛ с пособия по беременности и родам в 2017 году платить не надо, в справке 2-НДФЛ и расчете 6-НДФЛ декретное пособие отражать не нужно. А вот доплату надо показать в отчетах.

В справке 2-НДФЛ доплату до среднего заработка покажите с кодом 4800 «Иные доходы». В расчете 6-НДФЛ в строках 100 и 120 укажите дату выплаты доплаты, в строке 120 – срок уплаты НДФЛ. Это следующий рабочий день после того, как налог удержан.

Не все опытные главбухи знают эти инструменты в 1С. Запишитесь в ближайшую группу с другими профессионалами >>

Как выгоднее записаться в группу

Статьи по теме в электронном журнале

Источник

Кому назначается

В 2017 году порядок оформления, расчета и выплаты пособий по беременности и родам практически не изменился. Пособие по-прежнему выплачивается за весь период отпуска по беременности и родам (обычно 140 дней, осложненные роды – 156, многоплодные – 194) женщинам (но не другим членам семьи), подлежащим социальному страхованию, то есть работающим по трудовому договору, а также уволенным по ликвидации, женщинам-военнослужащим, учащимся по очной форме и некоторым другим категориям. Назначается также пособие при усыновлении ребенка до трех месяцев, но только матери.

Право на пособие имеют не только российские гражданки, но и иностранки, постоянно или временно проживающие в России и работающие по трудовым договорам (но не женщины, временно находящимся на территории РФ): законы № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей» (ст. 6-8), № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и прежде, согласно ст. 217 НК РФ, выплаты по беременности и родам не подлежат налогообложению.

Размер пособий

Однако изменения коснулись размеров пособий. С 1 февраля 2017 года проиндексированы все выплаты по родам на уровень инфляции 5,4%. Размер декретных зависит от средней зарплаты, но ограничен максимальным и минимальным размером. Минимальное пособие работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимум — 34 521,20 руб. Расчет: (7500 x 24)/730 x 140.

Максимум — 266 191,80 руб. Расчет: (670 000 + 718 000)/730 x 140.

Оформление выплат

При оформлении выплаты работница должна предоставить заявление и лист нетрудоспособности. Если работница работает в компании недавно, то для оформления выплат необходима справка о заработке по форме 182н с прежнего места работы (утв. приказом Минтруда от 30.04.2013 № 182н).

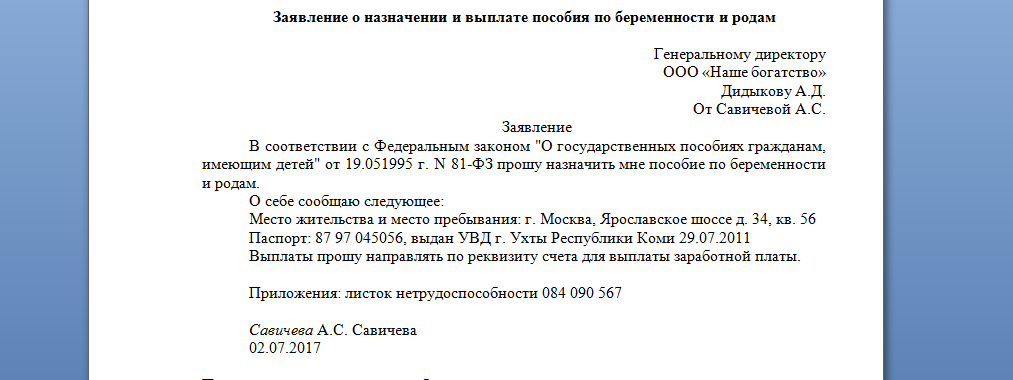

Заявление о выплате

Что касается заявления о выплате пособия по беременности и родам, то лучше предложить работнице шаблон такого заявления, потому что в Приказе Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении. Вот образец заявления:

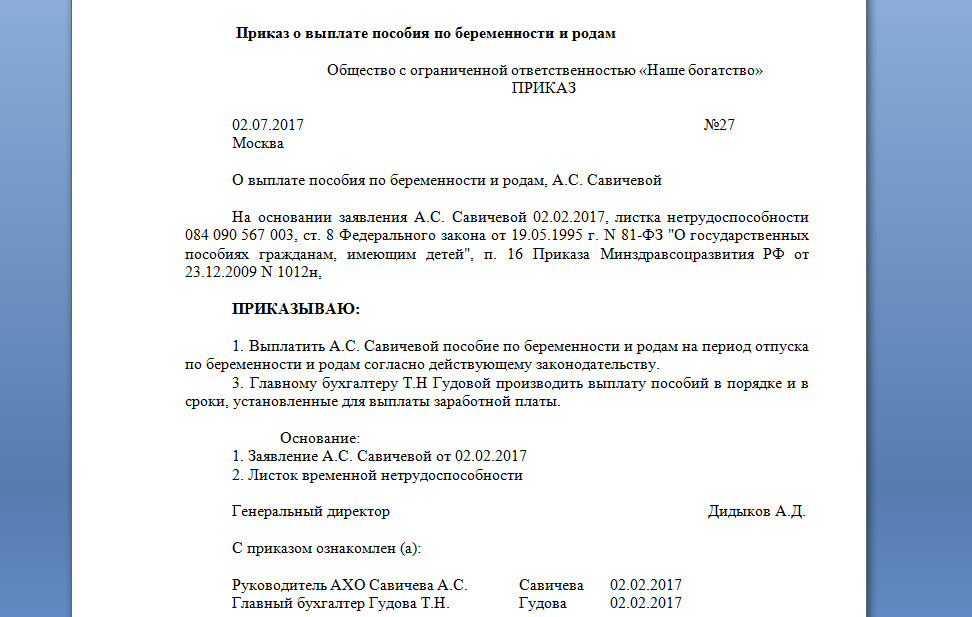

После получения заявления необходимо издать соответствующий приказ.

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия и рассчитывает размер пособия. Алгоритм расчета остался прежним:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016). Если стаж составляет менее шести месяцев, тогда размер пособия будет не выше МРОТ. Тогда пособие считается по формуле: МРОТ × 24 месяца /731.

- Сравнить сумму за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей).

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015-2016 года – 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: Доходы за 2 года (2015 и 2016 гг.) / 731 (число дней в расчетном периоде) × количество дней отпуска.

Обратите внимание: если в течение двух предшествующих декрету лет работница брала отпуск по беременности и родам или по уходу за ребенком (они исключаются из подсчетов), то женщине в этом случае предоставлено право заменить такие периоды (один год или оба) предшествующим годом (двумя годами), если это приводит к увеличению размера пособия.

Пример расчета

Заработок работницы в 2015 году – 370 000, в 2016 – 420 000, суммы ниже предельных. Продолжительность периода 2015-2016 годы – 731 день. Расчет: (370 000 + 420 000) / 731 х 140 = 151 299,59 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 38 дней, а заработок составил за 2015 год 356 000, за 2016 год – 398 000. Тогда из 731 дня вычитаем 38 дней. Вычисления будут следующими: (356 000 + 398 000) / (731 – 38) х 140 = 152 323,23 руб.

После того, как женщина предоставит пакет необходимых документов, работодатель должен назначить пособие в течение десяти календарных дней и выплатить вместе с ближайшей зарплатой.

Источник