Максимальная выплата по больничному листу по беременности в 2017 году

В случае рождения ребенка, сотруднице, работающей по трудовому договору, полагается четыре пособия, которые работодатель выплачивает за счет средств ФСС. Это оплата больничного по беременности и родам, пособие за факт ранней постановки на учет в женской консультации, единовременная выплата при рождении ребенка и последующее ежемесячное пособие по уходу за ребенком до полутора лет. Некоторые из этих пособий представляют фиксированную сумму, другие же рассчитываются исходя из различных параметров. При этом законодательством предусмотрен минимальный и максимальный размер декретных выплат.

Декретные выплаты в 2017 году

Максимальная сумма выплат в связи с рождением ребенка устанавливается на конкретный год. Рассмотрим, какие максимальные суммы декретных предусмотрены для текущего года.

Максимальное пособие по беременности и родам

Основная и наиболее значимая по сумме выплата полагается за период больничного по беременности и родам. Обычно такой больничный выдается на 140 дней. В случае осложненных родов, например, кесарева сечения, выдают дополнительный больничный на 16 дней. Если у женщины рождается двойня, то период временной нетрудоспособности длится в общей сложности 194 дня. На количество дней больничного умножают средний дневной заработок, который определяется по заработной плате двух предыдущих календарных лет. Причем, если данная сотрудница работает в компании недавно, то есть у работодателя нет данных по ее заработной плате за весь расчетный период, то недостающая информация берется из справки о размере среднего заработка. Форма такой справки утверждена приказом Минтруда России от 30 апреля 2013 года № 182н, и ее заполняют и выдают работнику при увольнении, как раз для того, чтобы он мог предоставить сведения, необходимые для расчета социальных пособий у следующего работодателя.

Пример 1:

Сотрудница ООО «Альфа» Иванова М.А. предоставила больничный лист в связи с беременностью и родами, открытый 3 февраля 2017 года сроком на 140 календарных дней. В 2016 году общая заработная плата Ивановой составила 345 000 рублей, в 2015 году – 84 000 рублей. При этом сотрудница устроилась работать в ООО «Альфа» лишь в сентябре 2015 года. Согласно справке по форме приказа 182н у предыдущего работодателя заработок составил 158 000 рублей. Расчет оплаты больничного листа составит:

(345 000 + 84 000 + 158 000)/730 х 140 = 112 575,34 рублей

Как уже было сказано, законодательством предусмотрен максимальный размер декретных. В 2017 году оплата больничного за стандартные 140 дней не может быть более 266 191,78 рублей, а в 2016 году это ограничение составляло 248 164,38 рублей. Если количество дней больничного меняется, то соответствующим образом перерасчитывается и максимальная сумма пособия по беременности и родам.

Лимиты определены исходя из предельной величины базы для начисления страховых взносов в ФСС, определяемой для каждого года. В 2016 году этот показатель был равен 718 000 рублям, в 2016 году – 670 000 рублям, в 2015 году – 624 000 рублям. Таким образом, в рассматриваемом примере расчет не превышает максимальных декретных выплат в 2017 году, установленных для данного пособия. Если зарплата сотрудницы была бы выше, то есть она получала бы в расчетных периодах суммы, превышающие пороговые значения, то ее средний заработок учитывался бы лишь исходя из означенных лимитов.

Максимальное пособие по беременности и родам – не единственное ограничение в данном случае. Минимальная сумма пособия также определена, и рассчитывается она исходя из МРОТ, действовавших в расчетных периодах.

Пособие за раннюю постановку на учет по беременности

Следующее пособие – за постановку на учет в ранние сроки беременности до 12 недель. По данному пособию нет минимальных или максимальных декретных лимитов, это строго фиксированная сумма, которая в последние годы официально увеличивается с февраля. Так с 1 февраля 2017 года она составляет 613,14 рублей. В январе 2017-го и в феврале-декабре 2016 года данная выплата производилась в сумме 581,73 рублей.

Единовременное пособие при рождении ребенка

Единовременное пособие при рождении ребенка также имеет нерасчетный характер, а устанавливается фиксированной суммой на определенный период. С 1 февраля 2016 года и до 31 января 2017 года оно составляло 15 512,65 рублей, начиная с февраля 2017-го – 16 350,33 рублей.

Максимальная выплата декретных по уходу за ребенком до 1,5 лет

Последнее пособие – ежемесячная выплата по уходу за ребенком до 1,5 лет. Она составляет 40% от среднего заработка работницы. Претендовать на такую выплату сотрудница может по окончании больничного по беременности и родам и до достижения ребенком полуторалетнего возраста.

Пример 2:

По окончании больничного по беременности и родам Иванова М.А. написала заявление о предоставлении ей отпуска по уходу за ребенком до 1,5 лет. Воспользуемся данными по заработной плате из предыдущего примера для расчета этого ежемесячного пособия:

(345 000 + 84 000 + 158 000)/730 х 30,4 х 40% = 9 777,97 рублей

Для данного пособия также установлены минимальные и максимальные суммы декретных выплат. При определении минимально порога важно, какой по счету ребенок родился в семье. Установленный минимум выплаты по первому ребенку с февраля 2017 года составляет 3 065,69 по второму и далее – 6 131,37 рублей. Ранее суммы ровнялись 2 908,62 и 5 817,24 рублей соответственно.

Декретный максимум 2017 года для пособия по уходу за ребенком составляет 23 120,66 рублей. Он также определяется исходя из максимальных значений базы для начисления страховых взносов в ФСС. Если пособие рассчитывались впервые в 2016 году, то есть расчетный период включал 2014-2015 годы, то максимальная сумма декретных этого вида составляла 21 554,85 рублей.

Порядок выплаты пособий

Все пособия должны быть рассчитаны к выплате работодателем в течение 10 дней с момента получения необходимых документов. В том числе это правило касается минимальных и максимальных выплат по беременности в случаях, когда расчет производится не по показателям реальной зарплаты, а исходя из установленных лимитов.

Перечень бумаг, которые сотрудница должна предоставить работодателю с целью получения того или иного пособия, строится на необходимости подтвердить ее право на получение конкретной выплаты. В будущем все эти документы компания должна будет предоставить в ФСС для того, чтобы получить компенсацию выплаченных сумм. Это заявления сотрудницы на расчет и получение соответствующих пособий, больничный лист, свидетельство о рождении, а также справки с места работы отца ребенка о том, что единовременное пособие по рождению (это пособие может получить любой из родителей) у своего работодателя он не получал, а также о том, что декретный отпуск по уходу за ребенком до 1,5 лет ему не предоставляется.

Претендовать на выплату любого из выше описанных пособий сотрудница имеет право в течение 6 месяцев с момента наступления соответствующего события. Для оплаты больничного по БИР этот срок отсчитывается, начиная от последнего дня периода больничного. По истечении шестимесячного срока работодатель осуществлять такие выплаты не должен.

Источник

Кому назначается

В 2017 году порядок оформления, расчета и выплаты пособий по беременности и родам практически не изменился. Пособие по-прежнему выплачивается за весь период отпуска по беременности и родам (обычно 140 дней, осложненные роды – 156, многоплодные – 194) женщинам (но не другим членам семьи), подлежащим социальному страхованию, то есть работающим по трудовому договору, а также уволенным по ликвидации, женщинам-военнослужащим, учащимся по очной форме и некоторым другим категориям. Назначается также пособие при усыновлении ребенка до трех месяцев, но только матери.

Право на пособие имеют не только российские гражданки, но и иностранки, постоянно или временно проживающие в России и работающие по трудовым договорам (но не женщины, временно находящимся на территории РФ): законы № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей» (ст. 6-8), № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и прежде, согласно ст. 217 НК РФ, выплаты по беременности и родам не подлежат налогообложению.

Размер пособий

Однако изменения коснулись размеров пособий. С 1 февраля 2017 года проиндексированы все выплаты по родам на уровень инфляции 5,4%. Размер декретных зависит от средней зарплаты, но ограничен максимальным и минимальным размером. Минимальное пособие работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимум — 34 521,20 руб. Расчет: (7500 x 24)/730 x 140.

Максимум — 266 191,80 руб. Расчет: (670 000 + 718 000)/730 x 140.

Оформление выплат

При оформлении выплаты работница должна предоставить заявление и лист нетрудоспособности. Если работница работает в компании недавно, то для оформления выплат необходима справка о заработке по форме 182н с прежнего места работы (утв. приказом Минтруда от 30.04.2013 № 182н).

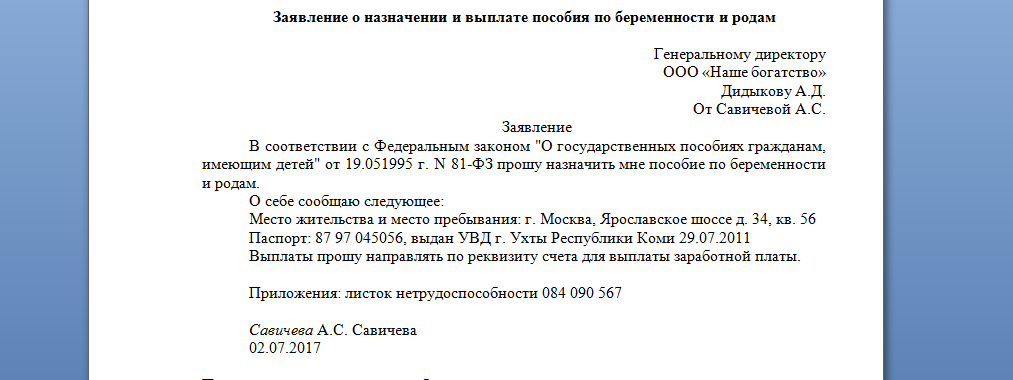

Заявление о выплате

Что касается заявления о выплате пособия по беременности и родам, то лучше предложить работнице шаблон такого заявления, потому что в Приказе Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении. Вот образец заявления:

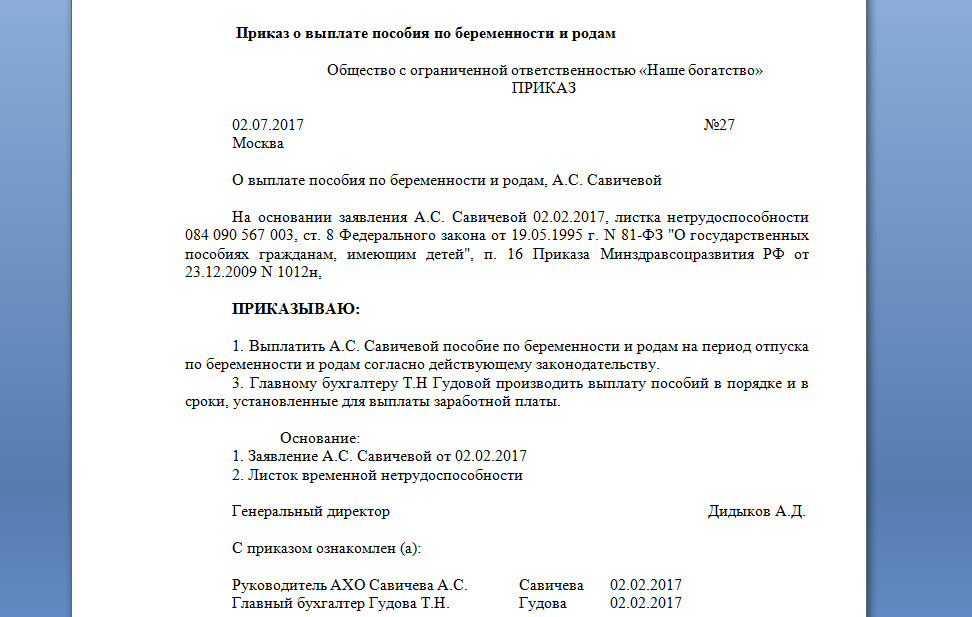

После получения заявления необходимо издать соответствующий приказ.

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия и рассчитывает размер пособия. Алгоритм расчета остался прежним:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016). Если стаж составляет менее шести месяцев, тогда размер пособия будет не выше МРОТ. Тогда пособие считается по формуле: МРОТ × 24 месяца /731.

- Сравнить сумму за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей).

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015-2016 года – 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: Доходы за 2 года (2015 и 2016 гг.) / 731 (число дней в расчетном периоде) × количество дней отпуска.

Обратите внимание: если в течение двух предшествующих декрету лет работница брала отпуск по беременности и родам или по уходу за ребенком (они исключаются из подсчетов), то женщине в этом случае предоставлено право заменить такие периоды (один год или оба) предшествующим годом (двумя годами), если это приводит к увеличению размера пособия.

Пример расчета

Заработок работницы в 2015 году – 370 000, в 2016 – 420 000, суммы ниже предельных. Продолжительность периода 2015-2016 годы – 731 день. Расчет: (370 000 + 420 000) / 731 х 140 = 151 299,59 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 38 дней, а заработок составил за 2015 год 356 000, за 2016 год – 398 000. Тогда из 731 дня вычитаем 38 дней. Вычисления будут следующими: (356 000 + 398 000) / (731 – 38) х 140 = 152 323,23 руб.

После того, как женщина предоставит пакет необходимых документов, работодатель должен назначить пособие в течение десяти календарных дней и выплатить вместе с ближайшей зарплатой.

Источник

Автор: С. Мухин

Журнал “Бюджетные организации: бухгалтерский учет и налогообложение” № 5/2017

В силу норм Федерального закона от 29.12.2006 № 255-ФЗ лицам, подлежащим обязательному социальному страхованию, выплачиваются пособия за счет средств ФСС, к которым, в частности, относятся пособия по беременности и родам и пособия по уходу за ребенком. В статье рассмотрим порядок исчисления указанных пособий в 2017 году.

В соответствии с нормами Федерального закона № 255-ФЗ [1] лицам, подлежащим обязательному социальному страхованию, выплачиваются пособия за счет средств ФСС, к которым, в частности, относятся пособия по беременности и родам и пособия по уходу за ребенком. Рассмотрим порядок исчисления указанных пособий в 2017 году.

Порядок расчета пособий в 2017 годуосуществляется согласно ст. 14 Федерального закона № 255-ФЗ. Дополнительно при расчете пособий используется Положение № 375 [2] .

Как и ранее, для определения суммы пособия необходимо учитывать:

расчетный период;

средний дневной заработок.

Расчетным периодом в силу п. 1 ст. 14 Федерального закона № 255-ФЗ для исчисления пособий по беременности и родам, по уходу за ребенком являются два календарных года, предшествующих году наступления страхового случая.

Средний дневной заработок для расчета данных пособий определяется путем деления суммы начисленного заработка за два календарных года, предшествующих году наступления соответствующего отпуска, на число календарных дней в названном периоде. При этом из обозначенного периода исключаются календарные дни, когда застрахованное лицо находилось в отпуске по уходу за ребенком или в отпусках по временной нетрудоспособности, а также в иных случаях освобождения от работы, когда страховые взносы на сохраняемую заработную плату не начислялись (п. 3.1 ст. 14 Федерального закона № 255-ФЗ).

В то же время п. 1 ст. 14 Федерального закона № 255-ФЗ установлена возможность замены календарных лет (календарного года) расчетного периода при соблюдении определенных условий. Таким образом, расчетный период может состоять из 730 календарных дней (например, расчетный период – 2014 и 2015 годы), а также 732 календарных дней (допустим, если в расчетный период входят 2012 и 2016 годы) (Письмо ФСС РФ от 03.03.2017 № 02-08-01/22-04-1049л).

Поскольку 2016 календарный год был високосным годом, количество календарных дней, приходящихся на период 2015 – 2016 годов, равняется 731.

При расчете пособий следует помнить, что средний дневной заработок для исчисления пособий не может превышать величину, рассчитываемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в ФСС за два года, предшествующие наступлению страхового случая.

Таким образом, предельный размер среднего дневного заработка в 2017 году для начисления пособий по беременности и родам, по уходу за ребенком составит 1 901,37 руб. ((670 000 + 718 000) руб. / 730 кал. дн.), где:

670 000 и 718 000 руб. – суммы предельных величин базы для начисления страховых взносов, уплачиваемых в ФСС, на 2015 и 2016 годы, утвержденные постановлениями Правительства РФ от 04.12.2014 № 1316, от 26.11.2015 № 1265;

730 кал. дн. – фиксированная величина, установленная п. 3.3 ст. 14 Федерального закона № 255-ФЗ.

На основании изложенного пособие по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляется с учетом всех календарных дней расчетного периода, в том числе с учетом особенности високосного года. Однако средний дневной заработок, исчисленный в соответствии с п. 3.1 ст. 14 Федерального закона № 255-ФЗ, не может превышать 1 901,37 руб.

Дополнительно чиновники ФСС в Письме № 02-08-01/22-04-1049л обратили внимание на следующую особенность. Если заработная плата застрахованного лица за 2016 и 2015 годы равна сумме предельных величин баз для начисления страховых взносов для соответствующих лет и в указанном периоде отсутствуют исключаемые периоды, указанные в п. 3.1 ст. 14 Федерального закона № 255-ФЗ, то средний дневной заработок составит 1 898,77 руб. ((718 000 + 670 000) руб. / 731 кал. дн.).

Работница в марте 2017 года представила больничный лист по беременности и родам на 194 дня в связи с многоплодной беременностью. В 2015 – 2016 годах ее заработок составил 536 700 руб. В расчетном периоде сотрудница находилась в отпусках по временной нетрудоспособности 53 кал. дня. Других дней, исключаемых из расчетного периода, у застрахованного лица не имеется.

1. Определим количество календарных дней в периоде, используемых для расчета пособия: 678 (365 + 366 – 53), где 53 – количество календарных дней в расчетном периоде, за исключением дней, указанных в пп. 1 – 2 п. 3.1 ст. 14 Федерального закона № 255-ФЗ.

2. Рассчитаем средний дневной заработок. Он составит 791,59 руб. (536 700 руб. / 678 кал. дн.).

3. Сравним средний дневной заработок с предельным размером среднего дневного заработка в соответствии с требованиями ст. 14 Федерального закона № 255-ФЗ: 791,59 руб. < 1 901,37 руб. Поскольку рассчитанный нами размер среднего дневного заработка меньше предельного, расчет пособия по беременности и родам будет произведен из него, то есть из 791,59 руб.

4. Сумма пособия по беременности и родам составит 153 568,46 руб. (194 кал. дн. x 791,59 руб. x 100%), где:

194 кал. дн. – суммарное количество дней отпуска по беременности и родам в случае рождения двойни (ст. 10 Федерального закона № 255-ФЗ);

100% – размер пособия по беременности и родам в соответствии со ст. 11 Федерального закона № 255-ФЗ.

Ежемесячное пособие по уходу за ребенком выплачивается в размере 40% среднего заработка застрахованного лица (п. 1 ст. 11.2 Федерального закона № 255-ФЗ). Для этого определяется средний заработок застрахованного лица путем умножения среднего дневного заработка на 30,4.

Таким образом, максимальная сумма ежемесячного пособия по уходу за ребенком в 2017 году составит 23 089,04 руб. (1 898,77 руб. x 30,4 x 40%).

Воспользуемся условиями примера 1. Работнице бюджетного учреждения согласно ее заявлению и представленным документам предоставлен отпуск по уходу за родившимися детьми. В семье имеется еще один (старший) ребенок.

Рассчитаем ежемесячное пособие по уходу за ребенком за полный календарный месяц, если средний дневной заработок составляет 791,59 руб.

1. Определим средний заработок. Он равен 24 064,34 руб. (791,59 руб. x 30,4).

Согласно ст. 11.2 Федерального закона № 255-ФЗ в случае ухода за двумя и более детьми до достижения ими возраста полутора лет размеры ежемесячных пособий по уходу за ребенком суммируются. При этом суммированный размер пособия:

не может превышать 100% среднего заработка застрахованного лица, определенного в порядке, установленном ст. 14 Федерального закона № 255-ФЗ;

не может быть менее суммированного минимального размера этого пособия. С 01.02.2017 размер ежемесячного пособия по уходу за первым ребенком с учетом индексации не должен быть менее 3 065,69 руб., по уходу за вторым ребенком и последующими детьми – 6 131,37 руб.

2. Ежемесячное пособие по уходу за ребенком за полный календарный месяц составит 9 625,74 руб. (24 064,34 руб. x 40%). Поскольку в семье родилась двойня, размеры пособий следует суммировать: 19 251,48 руб. (9 625,74 + 9 625,74).

3. Сравним полученную величину пособия со средним заработком и суммированным размером пособия. В рассматриваемом случае размер пособия по уходу за двойней меньше рассчитанного размера среднего заработка (19 251,48 руб. < 24 064,34 руб.).

4. Из условий примера следует, что в семье есть еще один (старший) ребенок, поэтому новорожденные считаются вторым и третьим детьми и размер минимального пособия будет равен 12 262,74 руб. (6 131,37 + 6 131,37).

По расчету размер пособия по уходу за двойней больше величины минимального размера пособия (19 251,48 руб. > 12 262,74 руб.). Таким образом, женщине будет ежемесячно выплачиваться данная рассчитанная нами сумма.

* * *

В заключение отметим, что в соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, бюджетные учреждения отражают выплату детских пособий и пособий в связи с материнством:

по виду расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений»;

по подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

Обращаем внимание читателей, что в соответствии со ст. 217 НК РФ налогообложению не подлежат государственные пособия, к которым относятся пособие по беременности и родам и пособие по уходу за ребенком.

[1] Федеральный закон от 29.12.2006 № 255 ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

[2] Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утв. Постановлением Правительства РФ от 15.06.2007 № 375.

Источник