Код дохода пособие по беременности и родам в 2017

Добавить в «Нужное»

Актуально на: 26 ноября 2015 г.

Работодатель должен выплатить своей работнице пособие по беременности и родам за период отпуска, который предоставляется ей в связи с беременностью. В общем случае он составляет 70 календарных дней до родов и столько же после родов. Отпуск предоставляется и пособие выплачивается на основании заявления работницы и листка нетрудоспособности (ст. 255 ТК РФ, ч. 1 ст. 2, ч. 1 ст. 10, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ, п. 14 Порядка, утв. Приказом Минздравсоцразвития от 23.12.2009 № 1012н). Для правильного расчета пособия работодателю также может понадобиться справка о сумме заработка с прежнего места работы сотрудницы (ч. 5 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

После выплаты пособия работодатель сможет уменьшить на него сумму взносов по временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС (ч. 2 ст. 15 Закона от 24.07.2009 № 212-ФЗ, ч. 1, 2 ст. 4.6 Закона от 29.12.2006 № 255-ФЗ). То есть в итоге вся сумма пособия будет выплачена за счет средств ФСС.

Пособие по беременности и родам облагается НДФЛ?

Пособие по беременности и родам относится к государственным пособиям, которые не облагаются НДФЛ (п. 1 ст. 217 НК РФ). Поэтому исчислять и удерживать с него налог не нужно.

Доплата до среднего заработка сверх пособия по беременности и родам

По общему правилу пособие рассчитывается исходя из среднего заработка работницы за 2 последних календарных года, предшествующих году, в котором сотрудница оформляет отпуск по беременности и родам (ч. 1 ст. 11, ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ, п. 6 Положения, утв. Постановлением Правительства РФ от 15.06.2007 № 375). При этом размер среднего заработка ограничен предельной величиной базы для начисления страховых взносов за соответствующий календарный год (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ). Из-за этого ограничения среднемесячное пособие может оказаться меньше, чем среднемесячный заработок.

В связи с этим некоторые работодатели за счет своих средств доплачивают сотрудницам пособие по беременности и родам до среднего заработка. Такая доплата не относится к государственным пособиям, поэтому должна облагаться НДФЛ в общем порядке (Письмо Минфина РФ от 12.02.2009 № 03-03-06/1/60).

Облагается ли пособие по уходу за ребенком до 1,5 лет НДФЛ

Пособие по уходу за ребенком в возрасте до 1,5 лет также является государственным пособием, освобожденным от налогообложения НДФЛ (п. 1 ст. 217 НК РФ). Следовательно, удерживать с него налог тоже не нужно.

Отражение в справке 2-НДФЛ

Поскольку пособия и по беременности и родам, и по уходу за ребенком до 1,5 лет не облагаются НДФЛ, в справке 2-НДФЛ пособие по беременности и родам и пособие по уходу за ребенком не отражаются (Приложение № 1 к Приказу ФНС от 17.11.2010 № ММВ-7-3/611@). А доплата до среднего заработка отражается в справке с кодом 4800 «Иные доходы» (Приложение № 3 к Приказу ФНС от 17.11.2010 № ММВ-7-3/611@). Такой же код нужно будет указывать и в справках 2-НДФЛ за 2015 год в соответствии с новыми утвержденными ФНС кодами (Приложение № 1 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@).

И вообще, сдавать 2-НДФЛ на работницу в отпуске по уходу за ребенком, не получающую иных доходов, кроме пособия по уходу за ребенком, не нужно.

Скачать бланк справки по форме 2-НДФЛ, представляемой в 2015 г., можно здесь.

Скачать бланк справки, представляемой в 2016 г. по итогам 2015 г., можно здесь.

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

Источник

В данной статье «декрет» – это отпуск по беременности и родам. Распишем особенности начисления пособия: кому, сколько и как рассчитываются декретные, и приведем пример.

Главное в статье:

• изменения и ссылка на закон (новая редакция)

• формула расчета декретных • пример

• инструкция как рассчитать – 5 простых шагов

• минимальные и максимальные декретные в 2020-2021

• онлайн калькулятор

Пособие по беременности и родам оплачивают исходя из 100% среднего заработка. Длительность стажа не имеет значения, кроме случаев, когда он меньше 6 месяцев.

Декретный отпуск в 2020-2021: изменения и новый закон

Изменения в 2020 году коснулись в основном размера минимальных и максимальных пособий (из-за индексации и повышения минимальной платы труда), о предельных значениях – ниже.

В самом законе №255-ФЗ с 2020 года появились изменения в двух статьях:

- дополнена статья 16 о порядке исчисления страхового стажа – в страховой стаж засчитываются периоды прохождения службы в “…органах принудительного исполнения Российской Федерации”;

- уточнена статья 2.3. о регистрации и снятии с регистрационного учета страхователей (подробнее).

Изменений правил расчета – не было.

Формула расчета декретных

Для работающих женщин пособие по беременности и родам оплачивается в размере 100% от среднего заработка за два предыдущих года.

Формула простая, но надо учесть особенности и ограничения. Разберем их на каждом шаге расчета пособия.

Как рассчитать декретные выплаты – 5 простых шагов

Для расчета размера декретных выплат надо:

Все этапы вычисления мы уложили в 5 шагов.

Шаг 1. Определяем расчетный период

Расчетный период – это период, за который считаем заработок для вычисления затем суммы декретных выплат.

В общем случае расчетный период – 2 календарных года, предшествующих году ухода в декрет. Для декрета в 2020 году – это 2018 и 2019, в 2021 – берут в расчет 2019 и 2020.

Исключения из общего случая: в течение 2 предыдущих лет (или в одном из них) есть периоды, когда сотрудница уже была в отпуске по беременности и родам или по уходу за ребёнком.

В этом случае для расчёта декретных можно заменить один или оба года. Замена года идет на более ранний, но не любой, а непосредственно предшествующий наступлению предыдущего отпуска по беременности и родам и / или по уходу за ребёнком.

Пример. Сотрудница уходит в декрет в 2019. Для расчета должны брать 2018 и 2017 гг. Но с сентября 2015 по июль 2017 она также была в декрете и отпуске по уходу за ребенком. В этом случае 2017 можно заменить на 2015. Расчетный период: 2018 и 2015 гг.

Женщина подает заявление работодателю о замене периодов для расчёта. Такая замена обязательно должна увеличить декретные выплаты – так прописано в законе (иначе замену расчетного года не делают). И при расчетах это нужно проверить.

Шаг 2. Определяем сумму заработка за расчетный период

Какие суммы берем, а какие не берем в расчет?

+ Учитываем выплаты, с которых производились отчисления в фонд социального страхования: заработная плата, премии, бонусы.

– Не учитываем: больничные, пособия, доходы по договорам гражданско-правового характера, если не было отчислений в ФСС и другие суммы, с которых не платили в ФСС (неофициальная зарплата, материальная помощь до 4000 руб.).

Сумму заработка за каждый год сравниваем с установленным законом предельным значением: в 2018 г. – это 815 000 руб., в 2019 – 865 000 руб., в 2020 – 912 000 руб. Если годовой заработок больше указанного предельного значения, то для расчета пособия берем предельное значение.

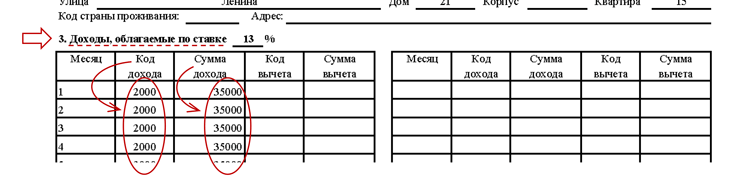

посмотреть: как рассчитать по справке 2-НДФЛ

В справке 2-НДФЛ нас интересует п. 3 «Доходы облагаемые по ставке»: коды и суммы.

+ Берем в расчет доходы с кодом

- 2000 – доход по трудовому договору

- 2012 – отпускные

- 2400 – «компенсация» за использование авто

— Не берем в расчет доходы с кодом

- 2300 – больничные

Другие коды

- 2010, 2201-2209 – выплаты по договорам гражданско-правового характера и авторские вознаграждения – берем в расчет, только если с них были отчисления в ФСС (должно быть указано в договоре)

- 2760 – материальная помощь – берем в расчет сумму, превышающую за год 4000 руб.

Для упрощения расчета можно из общей суммы дохода п. 5 справки вычесть лишние суммы.

прочесть подробнее, откуда берутся предельные значения

Законом установлены максимальные суммы дохода за год, с которых идет отчисление в ФСС. С доходов выше этих сумм взносы не платят.

В законе эта максимальная сумма (или предельное значение) называется – «предельная база для начисления страховых взносов». Она устанавливается каждый год, значения приведены в таблице:

| Год | Предельная база для начисления взносов в ФСС, руб. |

| 2020 | 912 000 |

| 2019 | 865 000 |

| 2018 | 815 000 |

| 2017 | 755 000 |

| 2016 | 718 000 |

| 2015 | 670 000 |

| 2014 | 624 000 |

| 2013 | 568 000 |

| 2012 | 512 000 |

| 2011 | 463 000 |

| 2010 | 415 000 |

Поскольку с доходов, превышающих «предельную базу» не идут отчисления в ФСС, эти доходы не учитываются при расчете пособия по беременности и родам.

Складываем суммы за 2 года – получили заработка за расчетный период, который будем учитывать для расчета пособия.

Шаг 3. Вычисляем количество дней в расчетном периоде.

Из количества календарных дней в каждом году (365 или 366) расчетного периода вычитаем:

– дни, когда сотрудница была на больничном, в отпуске по уходу за ребенком, в отпуске по беременности и родам.

Периоды отпуска без сохранения заработной платы не исключаются.

Складываем полученный результат за 2 года – получаем количество дней в расчетном периоде.

Шаг 4. Рассчитываем средний дневной заработок

Заработок за расчетный период (см. шаг 2) делим на количество дней в расчетном периоде (см. шаг 3). Полученную величину необходимо сравнить с минимальными и максимальными значениями.

Минимумом по закону

Полученный средний дневной заработок не может быть меньше, чем величина дневного заработка, исходя из МРОТ (минимального размера оплаты труда).

Величина МРОТ берется на дату ухода в декрет. С 01.01.2020 г. МРОТ = 12 130 руб., получаем:

12 130 руб. х 24 мес. / 730 = 398.79 руб.

Если полученное при расчетах значение среднего дневного заработка меньше, чем исходя из МРОТ, то для расчета пособия берем величину на основе МРОТ.

Для сотрудницы, работающей неполный день, важно учесть особенность:

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

— п. 1.1 ст. 14 Закона №255-ФЗ (garant.ru)

То есть при работе на пол ставки, минимум считают из 50% МРОТ.

Максимум по закону

Полученный средний дневной заработок не может быть больше, чем величина дневного заработка, исходя из размера «предельной базы для начисления страховых взносов». Что это за предельная база описано выше.

Обратите внимание: даже если была замена лет в расчетном периоде, предельное значение считается за два года, предшествующих дате ухода в текущий декрет.

Для декрета в 2020 году предельное значение среднедневного заработка равно:

(815 000 руб. + 865 000 руб.) / 730 дней = 2 301.37 руб.

Для декрета в 2021 году предельное значение среднедневного заработка равно:

(865 000 руб. + 912 000 руб.) / 730 дней = 2 434.25 руб.

Если при расчетах получили значение среднего дневного заработка выше, чем предельное, то для расчета пособия берем предельное значение.

Для сотрудницы, общий стаж которой (весь, т.е. за всю жизнь) меньше 6 месяцев, важно учесть особенность:

Застрахованной женщине, имеющей страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда … с учетом … коэффициентов [прим.: речь о районных коэффициентах, если они установлены].

— п. 3 ст. 11 Закона №255-ФЗ (garant.ru)

После проверки на минимум и максимум – получаем величину среднего дневного заработка, которую будем применять в расчете суммы пособия по беременности и родам.

Шаг 5. Рассчитываем пособие по беременности и родам

В общем случае все просто: полученное значение среднего дневного заработка (см. шаг 4) умножаем на количество дней декрета по больничному листку.

Исключение: сотрудница не предъявила больничный лист работодателю и некоторое время еще продолжала работать и получать зарплату. После предъявления больничного – оформляется декрет, и расчет пособия идет со дня ухода в декрет.

В этом случае срок декретного уменьшается на количество дней, за которые сотруднице платили зарплату. Соответственно и пособие также будет уменьшено. То есть сотрудница не может до рождения ребенка чуть больше поработать, чтобы после родов чуть дольше получать пособие.

Минимальные декретные выплаты в 2020-2021 годах

Минимальный размер пособия по беременности и родам ограничивается МРОТ: меньше минимальной оплаты труда пособие не будет, если сотрудница уходит в декрет с полной ставки.

С 1 января 2020 года МРОТ = 12 130 руб. (показатель берется на дату ухода в декрет).

При продолжительности декретного отпуска 140 дней минимум составляет 55 830.60 руб. = 12 130 руб. х 24 мес. / 730 дней х 140 дней (если начало декрета – после 01.01.2020)

В проекте федерального бюджета МРОТ с 1 января 2021 года – 12445 руб. Исходя из этой величины за 140 дней декрета, начавшегося в 2021 году, заплатят не менее 57 281 руб. = 12 445 руб. х 24 мес. / 730 дней х 140 дней

Для неполного рабочего дня (неполной недели и пр.) минимальное пособие надо пропорционально уменьшить.

Максимальные декретные выплаты в 2020-2021 годах

Максимальная сумма пособия ограничена предельным размером заработка, выше которого взносы в соцстрах не начисляются (про предельные значения см. выше).

Максимальная величина пособия по беременности и родам в 2020 году за 140 дней составит 322 191.80 руб. = (815 000 руб. + 865 000 руб.) / 730 дней х 140 дней

Максимальная величина пособия по беременности и родам в 2021 году за 140 дней составит 340 795 руб. = (865 000 руб. + 912 000 руб.) / 730 дней х 140 дней

Если общий страховой стаж меньше 6 месяцев, максимальная величина пособия по беременности и родам за каждый календарный месяц не выше МРОТ.

Пример расчета декретных в 2020

Сотрудница уходит в декрет в январе 2020 г. Отпуск 140 дней. В 2018 г. она была на больничном в течение 150 дней, в 2019 г. продолжительность больничного составила 50 календарных дней.

Фактический заработок (за вычетом пособий по нетрудоспособности) за 2018 г. составил 850 000 руб., за 2019 г. – 494 000 руб.

Размер МРОТ с 1 января 2020 г. – 12 130 руб.

Предельный размер базы по страховым взносам в 2018 г. составляет 815 000 руб., в 2019 г. – 865 000 руб.

| Шаг 1. | В течение двух лет, предшествующих декрету (т.е. в 2019 и 2018) у сотрудницы не было отпусков по беременности и родам и по уходу за ребенком – замену периода не делаем. Расчетный период: 2018 и 2019 гг. |

| Шаг 2. | Заработок уже за вычетом больничных: за 2018 г. – 850 000 руб., за 2019 г. – 494 000 руб. Сравниваем с предельными значениями. За 2018 г. берем предельный размер базы – 815 000 руб. (поскольку фактический заработок за 2018 г. оказался выше предельного размера), за 2019 г. – фактический заработок. Итого получаем 815 000 + 494 000 =1 309 000 руб. |

| Шаг 3. | Количество дней в расчётном периоде: 730 – 150 – 50 = 530 дней |

| Шаг 4. | Средний дневной заработок: 1 309 000 руб. / 530 дней = 2 469,81 руб. Это выше минимума (12 130 руб. (МРОТ) х 24 мес. / 730 = 398.79 руб.), но и превышает максимум. Для декретных в 2020 году максимальный размер среднедневного заработка составляет: (815 000 + 865 000) / 730 = 2 301,37 руб. – его и берем в расчет. |

| Шаг 5. | Размер пособия: 2 301,37 руб. х 140 дней = 322 191,80 руб. |

Полученная сумма выплачивается сотруднице единовременно в полном размере, налог с данной суммы не платится.

Онлайн калькулятор для расчета декретных в 2019-2020

Для расчета пособия по беременности и родам можно воспользоваться онлайн-калькулятором. Это удобно и бесплатно.

Размер пособия по беременности и родам:

руб.

Законодательный фундамент

- Закон от 19.05.1995 N 81-ФЗ “О государственных пособиях гражданам, имеющим детей”

- Закон от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”

- Закон от 07.03.2018 N 41-ФЗ (размер МРОТ с 1 мая 2018 года)

- Закон от 19 декабря 2016 г. № 460-ФЗ (размер МРОТ с 1 июля 2017 года)

- п. 15.3 постановления Правительства РФ от 15 июня 2007 г. № 375 (порядок расчета пособия по МРОТ)

- Письмо Минтруда России от 3 августа 2015 г. № 17-1/ООГ-1105, Письма ФСС РФ от 11 ноября 2015 г. № 02-09-14/15-19989 и № 02-09-14/15-19937 (правила замены расчетного периода)

Остались вопросы? Спрашивайте!????

{yandex_ads_article}

Источник

С 1 июня 2020 года работодатели при выплате зарплаты и иных выплат работнику должны указывать в расчетных документах специальные коды по видам дохода. Это связано с тем, что законодательно дополнен перечень доходов, на которые не может быть обращено взыскание. Банки при исполнении требований о взыскании денежных средств или наложении на них ареста должны учитывать такие доходы. Эксперты 1С рассказывают о законодательных изменениях, каким образом в «1С:Зарплате и управлении персоналом 8» редакции 3 настроить виды дохода по исполнительному производству и зарегистрировать произведенные удержания, а также о стандарте обмена электронной информацией с банками в рамках зарплатного проекта.

Порядок указания кодов дохода при перечислении физлицам денежных средств

С 01.06.2020 вступил в силу Федеральный закон от 21.02.2019 № 12-ФЗ «О внесении изменений в Федеральный закон от 02.10.2007 № 229-ФЗ “Об исполнительном производстве”».

Поправки, в частности, защищают от случайных взысканий социальные выплаты. Законодательство и ранее запрещало накладывать взыскания на некоторые виды выплат: например, социальные пособия; алименты на детей; пенсии по потере кормильца; средства материнского капитала и другие социальные выплаты.

Но никакого способа отличить социальные деньги на банковском счете от любых других не существовало. Теперь в расчетных банковских документах должен указываться код вида дохода, предусмотренный Указанием Банка России от 14.10.2019 № 5286-У (далее – Указание ЦБ РФ). По мнению ЦБ РФ, «в соответствии с законом “Об исполнительном производстве” обязанность по маркированию выплат возложена на выплачивающих их лиц».

Так называемая «маркировка» видов дохода обеспечит иммунитет социально уязвимым категориям граждан от взыскания по исполнительному производству. Теперь, например, из-за долга физлица размер социального пособия не будет сокращен.

Вместе с законом вступает в силу и приказ Минюста России от 27.12.2019 № 330, регламентирующий порядок взыскания средств с банковских счетов должников.

Банкам вменено в обязанность исчислять суммы, подлежащие взысканию, на основании требований, выставленных приставами. Для этого работодатели должны сообщать банкам одновременно с кодом вида дохода выплат и величину произведенных удержаний по исполнительным документам.

1С:ИТС

Могут ли работодателя привлечь к ответственности за неправильное указание кодов доходов в платежном поручении, см. подробнее в разделе «Консультации по законодательству».

Отражение в «1С:Зарплате и управлении персоналом 8» кодов видов дохода

В программе «1С:Зарплата и управление персоналом 8» редакции 3 реализован весь необходимый функционал для организации выплат физлицам в соответствии с действующим законодательством.

Настройка видов дохода по исполнительному производству

В карточке Начисления на закладке Налоги, взносы, бухучет добавлено новое поле Вид дохода по исполнительному производству (рис. 1).

Рис. 1. Настройка «Вида дохода» по исполнительному производству

Значения Вида дохода по исполнительному производству соответствуют Указанию ЦБ РФ от 14.10.2019 № 5286-У:

- Заработная плата и иные доходы с ограничением взыскания соответствует коду «1» при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения. Этот вид дохода указывается для всех начислений, входящих в расчетную базу удержания по исполнительному листу: оклад, премия, больничный по нетрудоспособности и т. п.;

- Доходы, на которые не может быть обращено взыскание (без оговорок) соответствует коду «2»: при переводе денежных средств, являющихся доходами, на которые в соответствии со статьей 101 Закона № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. Этот вид дохода устанавливается для начислений, не входящих в расчетную базу удержания по исполнительному листу: пособия по уходу за ребенком, по беременности и родам, компенсационные выплаты, суточные и т. п.;

- Доходы, на которые не может быть обращено взыскание (с оговорками) соответствует коду «3»: при переводе денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. С таких доходов можно удерживать исключительно алименты. К примеру, к доходам с кодом «3» относится возмещение вреда, причиненного здоровью, некоторые иные доходы, не имеющие отношения к зарплате;

- Доходы без ограничения взысканий (код не указывается) соответствует случаю, когда код вида дохода не указывается. А именно – код вида платежа не указывается для сумм, на которые не может быть обращено взыскание. На первый взгляд название не соответствует содержанию упомянутого пункта 2 Указания ЦБ РФ. В программе в названии вида перечисления по исполнительному производству установлено «без ограничения взысканий», а в Указании ЦБ РФ – «не может быть обращено взыскание». Дело в том, что пункт 4 Приказа Минюста обязывает банки включать в расчет суммы, на которую может быть обращено взыскание денежных средств, те средства, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения размеров удержания и на которые не может быть обращено взыскание. Таким образом, для перечисления без указания кода оказалось, что названия в программе Доходы без ограничения взысканий и в законодательстве «платежи, на которые не может быть обращено взыскание» означают одно и то же. Во-первых, это перечисление не обязательно является доходом (например, возмещение расходов, перевод собственных доходов от предпринимательской деятельности). Во-вторых, банку следует обратить взыскание на эту сумму.

Из всего вышесказанного понятно, что банки не будут производить взыскания только с доходов с кодом «2».

Для существующих начислений в программе значение устанавливается автоматически в соответствии с указанным Назначением начисления на закладке Основное. Далее обязательно следует проверить результат автозаполнения. Если Вид дохода в используемых начислениях был автоматически определен неправильно, то следует его скорректировать.

При настройке начислений и удержаний выполняется дополнительный контроль. Начисление с установленным Видом дохода по исполнительному производству Доходы, на которые не может быть обращено взыскание (без оговорок) невозможно включить в расчетную базу удержаний по исполнительным листам.

При проведении документов-начислений все суммы регистрируются с учетом установленных Видов дохода по исполнительному производству. Поэтому важно выполнить корректную настройку до проведения расчетов в программе. В противном случае после изменения настройки документы-начисления придется перепроводить.

Регистрация произведенных удержаний

В информационном письме Банка России от 27.02.2020 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы» уточнено, что обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу, возлагается на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в безналичных ведомостях (Ведомость в банк, Ведомость на счета) добавлена новая колонка Взыскано (рис. 2).

Рис. 2. Ведомость в банк

Колонка Взыскано заполняется суммами, исчисленными в соответствии с зарегистрированными исполнительными документами.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 алименты и другие исполнительные документы регистрируются документом Исполнительный лист. Документ Исполнительный лист доступен, если в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний) на закладке Удержания установлен флаг Удержания по исполнительным документам.

Поле Взыскано в безналичных ведомостях заполняется суммой, рассчитанной на закладке Удержания в документах Начисление зарплаты и взносов и Начисление по договорам. Расчет в документе Начисление за первую половину месяца на текущий момент не влияет на расчет удержания за месяц и не отображается в ведомостях.

Следует понимать, что ручное исправление суммы взыскания в ведомости на аванс повлечет необходимость продолжения контроля и последующего ручного исправления в ведомости расчета зарплаты за месяц.

Кроме того, в настоящий момент при заполнении поля Взыскано не учитываются данные, зарегистрированные документом Ограничение взысканий. Изменения в суммах, внесенные вручную в колонке Взыскано, при последующих заполнениях не учитываются.

Версия 3.6 стандарта для обмена с банком

Стандарт файлов обмена с банком по зарплатному проекту законодательством не регламентируется и может быть различным для каждого банка.

Фирмой «1С» совместно со Сбербанком России разработан стандарт обмена электронной информацией на основе технологии XML, который поддерживают и многие другие банки (подробнее о формате). Формирование файлов в программе реализовано по этому стандарту.

Требования передачи в банк информации о видах дохода по исполнительному производству и суммах удержанных по исполнительным документам реализованы в новом Стандарте ЭОИ с банком версии 3.6.

Для взаимодействия непосредственно из программы с банком, по каким-либо причинам не поддерживающим стандарт, но обмен электронными документами с которым в целом возможен (по стандарту банка), потребуется ее доработка, которая может быть выполнена разными способами.

Без выполнения доработки из программы можно получить требуемые сведения о сотрудниках и суммах и вручную перенести их в программу такого банка.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Стандарт ЭОИ с банком (версии 3.6) указывается в карточке Зарплатного проекта в поле Формат файла (рис. 3).

Рис. 3. Выбор формата файла зарплатного проекта

Ведомости в банки

С 01.06.2020 банковские ведомости необходимо вести в разрезе видов дохода по исполнительному производству. В документы Ведомость в банк, Ведомость на счета добавлено поле Вид дохода. Ведомости заполняются результатами начислений, зарегистрированных с указанным Видом дохода. Все начисления, зарегистрированные документами до обновления программы, считаются Заработной платой и иными доходами.

Поэтому если до обновления программы были зарегистрированы, но не выплачены начисления с другим видом дохода (например, больничный по беременности и родам), то документы начисления необходимо перепровести. Только после этого можно будет выполнить автоматическое заполнение ведомости с соответствующим Видом дохода. Если Вид дохода в ведомости не выбран, то заполняются начисления со всеми видами доходов. Однако начиная с 01.06.2020 нельзя без указания вида дохода заполнять безналичные ведомости. В программе дата платежа проверяется по Дате выплаты из документа-начисления, которая по умолчанию совпадает с Датой документа.

Платежное поручение используется для формирования одного реестра зарплатного проекта по нескольким ведомостям. В документ Платежное поручение, так же как и в безналичные ведомости, добавлено поле Вид дохода (рис. 4).

Рис. 4. Платежное поручение

Платеж формируется на основании ведомостей. В платежном поручении требуется указывать код дохода по исполнительному производству. Для этого следует заполнить поле Вид дохода. В одном платеже можно собрать выплаты только одного вида. По кнопке Добавить в документе Платежное поручение можно выбрать документы Ведомость в банк и Ведомость на счета только такого же Вид дохода, который указан в Платежном поручении.

Источник