Код дохода по беременности и родам в 2017 году

Добавить в «Нужное»

Актуально на: 24 сентября 2020 г.

Действующие коды доходов, проставляемые в справке 2-НДФЛ, были утверждены Приказом ФНС в конце 2015 года и обновлены в конце 2017 года. С тех пор изменений в кодах больше не было (Приказы ФНС от 10.09.2015 № ММВ-7-11/387@, от 24.10.2017 N ММВ-7-11/820@).

Код дохода 2000 в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда. А код дохода 2010 в справке 2-НДФЛ применяется при отражении выплат по договорам гражданско-правового характера (за исключением авторских вознаграждений).

Код дохода 2012 в справке 2-НДФЛ используется для отражения отпускных выплат.

Код дохода 2300 в справке 2-НДФЛ

Код дохода 2300 ставится при выплате работнику пособия по временной нетрудоспособности. То есть этот код дохода обозначает оплату больничного листа. Поскольку такое пособие подлежит обложению НДФЛ (п. 1 ст. 217 НК РФ), то и в справке его сумма должна быть показана.

2-НДФЛ: код дохода 2002 и код дохода 2003

Когда налоговики в последний раз обновили перечни кодов дохода и кодов вычетов, у премий появились свои коды:

- код 2002 – в справке 2-НДФЛ используется для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и/или коллективным договором (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- код 2003 — для вознаграждений, не связанных с выполнением трудовых обязанностей, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

2760 код дохода в справке 2-НДФЛ

Этот код 2760 используется при выплате работодателем материальной помощи работнику или бывшему работнику, вышедшему на пенсию по инвалидности или по возрасту. Отметим, что поскольку суммы материальной помощи не облагаются НДФЛ в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ), то код 2760 в справке 2-НДФЛ применяется вместе с кодом вычета 503. Код вычета в справке 2-НДФЛ 503 означает “Вычет из материальной помощи, оказываемой работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию”.

2720 код дохода в справке 2-НДФЛ

Код дохода 2720 означает, что физлицу был выдан подарок. И в доход засчитывается его стоимость. Если она больше 4000 руб., то сумма превышения подлежит обложению НДФЛ (п. 28 ст. 217 НК РФ). Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб. 501 код вычета – это вычет из стоимости подарков, полученных от организаций и ИП.

Код дохода 1400 в справке 2-НДФЛ

Код 1400 в справке 2-НДФЛ указывается, если физлицо получило доход от сдачи в аренду имущества, за исключением транспортных средств, средств связи и компьютерных сетей (например, линий оптико-волоконной и (или) беспроводной связи, ЛЭП и т.д.). Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400.

Код дохода 1010 в справке 2-НДФЛ

Используется при выплате дивидендов.

Код дохода 2510 в справке 2-НДФЛ

Этот код нужно указать, когда в 2-НДФЛ приводится доход в виде оплаты за физическое лицо и в его интересах организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения

Код дохода 2610 в справке 2-НДФЛ

Применяется при указании материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП.

Код дохода 2762 в справке 2-НДФЛ

Этому коду соответствуют суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

Код дохода 4800 в справке 2-НДФЛ

Этот код 4800 обозначает иные доходы налогоплательщика. То есть те, для которых «персональные» коды не установлены. С этим кодом в справке показываются, например:

- суточные, выплаченные вернувшемуся из командировки работнику, в сумме, превышающей не облагаемый НДФЛ лимит (п. 3 ст. 217 НК РФ);

- доплаты пособия по временной нетрудоспособности и пособия по беременности и родам до среднего заработка, выплачиваемые за счет средств организации.

Кстати, сами пособия по беременности и родам, а также пособия по уходу за ребенком до 1,5 лет не облагаются НДФЛ. Для них коды доходов в 2-НДФЛ не установлены, ведь отражать эти суммы в справке не нужно (п. 1 ст. 217 НК РФ).

Таким образом, код 4800 в справке 2-НДФЛ можно считать универсальным для всех тех выплат, которым самостоятельный код не присвоили.

Другие коды 2-НДФЛ

Персональные коды есть также у следующих видов доходов:

- у компенсации за неиспользованный отпуск (код 2013);

- у выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников-«северян» (код 2014);

- у штрафов и неустоек, выплачиваемых организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителя (код 2301);

- у суммы списанного в установленном порядке безнадежного долга с баланса организации (код 2611);

- у суммы доходов в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях (код 3023).

Также отдельный код (619) был есть у вычета в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

2-НДФЛ: коды вычетов

Как вы уже поняли, в справке 2-НДФЛ кодами означаются не только полученные доходы, но и вычеты. Например, код вычета 311 означает “Расходы на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома”. Более подробно о кодах вычетов можно узнать здесь.

Источник

- Главная

- Статьи

- Выплаты персоналу

- Пособие по беременности и родам

100796 сентября 2017

Одни работодатели платят декретные пособия в минимальном размере. Другие доплачивают сверх суммы пособия, возмещаемой ФСС. В каком случае платить НДФЛ с пособия по беременности и родам в 2017 году? Ответ – в статье.

Сотрудницам, которые работают по трудовому договору, положено пособие по беременности и родам. Выплатить его надо вместе с ближайшей зарплатой. С зарплаты работодатель обязан перечислить в бюджет НДФЛ. А облагается ли НДФЛ пособие по беременности и родам в 2017 году, расскажем далее.

Пособие по беременности и родам в 2017 году: облагается НДФЛ или нет

Перечень выплат, с которых не надо перечислять налог на доходы физлиц, перечислен в статье 217 НК РФ. В пункте 1 этой статьи сказано, что не облагаются НДФЛ государственные пособия.

Виды государственных пособий для сотрудников с детьми упомянуты в Федеральном законе от 19.05.95 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей». В частности, к ним относятся пособия по беременности и родам. Соответственно исчислять и удерживать НДФЛ с пособия по беременности и родам не нужно.

Доплата к пособию по беременности и НДФЛ

Декретное пособие рассчитывают исходя из среднего заработка работницы за два последних календарных года, предшествующих отпуску по беременности и родам (ст. 14 Закона от 29.12.2006 № 255-ФЗ). При этом размер среднего заработка ограничен.

В 2017 году максимальный среднедневной заработок составляет 1901,37 руб. [(670 000 руб. + 718 000 руб.) : 730]. Из-за этого ограничения месячное пособие сотрудницы может оказаться меньше, чем заработная плата, которую она обычно получает. Поэтому некоторые работодатели сотрудницам в декрете производят доплату.

Такая доплата не относится к государственным пособиям, поэтому должна облагаться НДФЛ в общем порядке (письмо Минфина РФ от 12.02.2009 № 03-03-06/1/60 и от 18.05.2012 № 03-03-06/1/254).

Вместе с тем работодатель вправе оформить доплату как материальную помощь. Но нужно помнить, что матпомощь при рождении не облагается НДФЛ в пределах 50 000 руб. на одного ребенка.

Исчислить НДФЛ с доплаты к пособию по беременности и родам следует по ставке 13% или 30%. Выбор ставки зависит от того, является сотрудница налоговым резидентом или нет. Исчислить и удержать НДФЛ необходимо в день выплаты пособия, а перечисть в бюджет – на следующий день.

Пример:

Вместе с декретным пособием компания выдала сотруднице доплату до среднего заработка. Сумма пособия 15 000 руб., доплаты – 10 000 руб. Какую сумму НДФЛ компания обязана перечислить в бюджет, если сотрудница налоговый резидент? НДФЛ с пособия по беременности и родам платить не нужно. А вот с доплаты необходимо. Размер налога равен 1300 руб. (10 000 руб. х 13%).

Как отразить в отчетах по НДФЛ пособие по беременности и родам и доплату

Поскольку НДФЛ с пособия по беременности и родам в 2017 году платить не надо, в справке 2-НДФЛ и расчете 6-НДФЛ декретное пособие отражать не нужно. А вот доплату надо показать в отчетах.

В справке 2-НДФЛ доплату до среднего заработка покажите с кодом 4800 «Иные доходы». В расчете 6-НДФЛ в строках 100 и 120 укажите дату выплаты доплаты, в строке 120 – срок уплаты НДФЛ. Это следующий рабочий день после того, как налог удержан.

Не все опытные главбухи знают эти инструменты в 1С. Запишитесь в ближайшую группу с другими профессионалами >>

Как выгоднее записаться в группу

Статьи по теме в электронном журнале

Источник

Добавить в «Нужное»

Актуально на: 26 ноября 2015 г.

Работодатель должен выплатить своей работнице пособие по беременности и родам за период отпуска, который предоставляется ей в связи с беременностью. В общем случае он составляет 70 календарных дней до родов и столько же после родов. Отпуск предоставляется и пособие выплачивается на основании заявления работницы и листка нетрудоспособности (ст. 255 ТК РФ, ч. 1 ст. 2, ч. 1 ст. 10, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ, п. 14 Порядка, утв. Приказом Минздравсоцразвития от 23.12.2009 № 1012н). Для правильного расчета пособия работодателю также может понадобиться справка о сумме заработка с прежнего места работы сотрудницы (ч. 5 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

После выплаты пособия работодатель сможет уменьшить на него сумму взносов по временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС (ч. 2 ст. 15 Закона от 24.07.2009 № 212-ФЗ, ч. 1, 2 ст. 4.6 Закона от 29.12.2006 № 255-ФЗ). То есть в итоге вся сумма пособия будет выплачена за счет средств ФСС.

Пособие по беременности и родам облагается НДФЛ?

Пособие по беременности и родам относится к государственным пособиям, которые не облагаются НДФЛ (п. 1 ст. 217 НК РФ). Поэтому исчислять и удерживать с него налог не нужно.

Доплата до среднего заработка сверх пособия по беременности и родам

По общему правилу пособие рассчитывается исходя из среднего заработка работницы за 2 последних календарных года, предшествующих году, в котором сотрудница оформляет отпуск по беременности и родам (ч. 1 ст. 11, ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ, п. 6 Положения, утв. Постановлением Правительства РФ от 15.06.2007 № 375). При этом размер среднего заработка ограничен предельной величиной базы для начисления страховых взносов за соответствующий календарный год (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ). Из-за этого ограничения среднемесячное пособие может оказаться меньше, чем среднемесячный заработок.

В связи с этим некоторые работодатели за счет своих средств доплачивают сотрудницам пособие по беременности и родам до среднего заработка. Такая доплата не относится к государственным пособиям, поэтому должна облагаться НДФЛ в общем порядке (Письмо Минфина РФ от 12.02.2009 № 03-03-06/1/60).

Облагается ли пособие по уходу за ребенком до 1,5 лет НДФЛ

Пособие по уходу за ребенком в возрасте до 1,5 лет также является государственным пособием, освобожденным от налогообложения НДФЛ (п. 1 ст. 217 НК РФ). Следовательно, удерживать с него налог тоже не нужно.

Отражение в справке 2-НДФЛ

Поскольку пособия и по беременности и родам, и по уходу за ребенком до 1,5 лет не облагаются НДФЛ, в справке 2-НДФЛ пособие по беременности и родам и пособие по уходу за ребенком не отражаются (Приложение № 1 к Приказу ФНС от 17.11.2010 № ММВ-7-3/611@). А доплата до среднего заработка отражается в справке с кодом 4800 «Иные доходы» (Приложение № 3 к Приказу ФНС от 17.11.2010 № ММВ-7-3/611@). Такой же код нужно будет указывать и в справках 2-НДФЛ за 2015 год в соответствии с новыми утвержденными ФНС кодами (Приложение № 1 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@).

И вообще, сдавать 2-НДФЛ на работницу в отпуске по уходу за ребенком, не получающую иных доходов, кроме пособия по уходу за ребенком, не нужно.

Скачать бланк справки по форме 2-НДФЛ, представляемой в 2015 г., можно здесь.

Скачать бланк справки, представляемой в 2016 г. по итогам 2015 г., можно здесь.

Источник

Кому назначается

В 2017 году порядок оформления, расчета и выплаты пособий по беременности и родам практически не изменился. Пособие по-прежнему выплачивается за весь период отпуска по беременности и родам (обычно 140 дней, осложненные роды – 156, многоплодные – 194) женщинам (но не другим членам семьи), подлежащим социальному страхованию, то есть работающим по трудовому договору, а также уволенным по ликвидации, женщинам-военнослужащим, учащимся по очной форме и некоторым другим категориям. Назначается также пособие при усыновлении ребенка до трех месяцев, но только матери.

Право на пособие имеют не только российские гражданки, но и иностранки, постоянно или временно проживающие в России и работающие по трудовым договорам (но не женщины, временно находящимся на территории РФ): законы № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей» (ст. 6-8), № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Как и прежде, согласно ст. 217 НК РФ, выплаты по беременности и родам не подлежат налогообложению.

Размер пособий

Однако изменения коснулись размеров пособий. С 1 февраля 2017 года проиндексированы все выплаты по родам на уровень инфляции 5,4%. Размер декретных зависит от средней зарплаты, но ограничен максимальным и минимальным размером. Минимальное пособие работающих женщин зависит от размера МРОТ, который на 1 января 2017 года составляет 7500 руб.

Минимум — 34 521,20 руб. Расчет: (7500 x 24)/730 x 140.

Максимум — 266 191,80 руб. Расчет: (670 000 + 718 000)/730 x 140.

Оформление выплат

При оформлении выплаты работница должна предоставить заявление и лист нетрудоспособности. Если работница работает в компании недавно, то для оформления выплат необходима справка о заработке по форме 182н с прежнего места работы (утв. приказом Минтруда от 30.04.2013 № 182н).

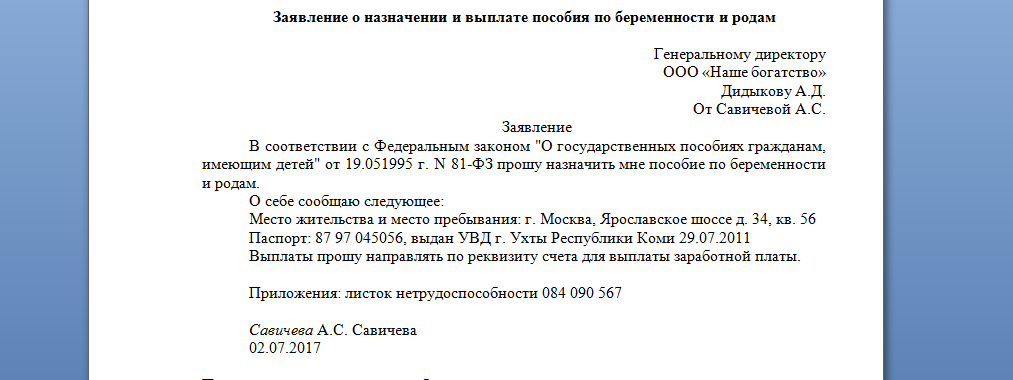

Заявление о выплате

Что касается заявления о выплате пособия по беременности и родам, то лучше предложить работнице шаблон такого заявления, потому что в Приказе Минздравсоцразвития РФ от 23.12.2009 N 1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей» предусмотрены сведения, которые необходимо отразить в таком заявлении. Вот образец заявления:

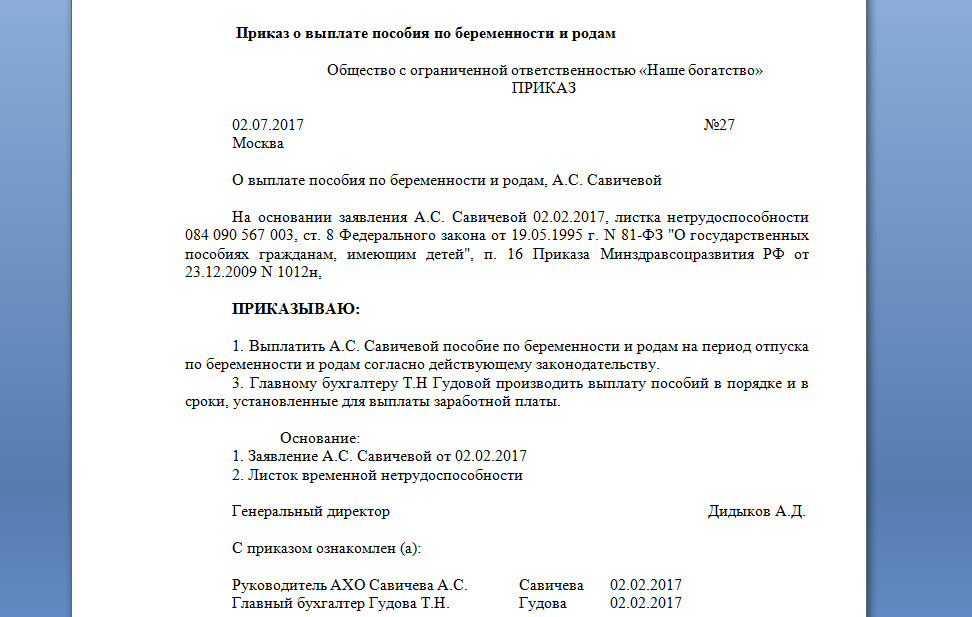

После получения заявления необходимо издать соответствующий приказ.

Алгоритм расчета

После оформления документов кадровой службой подключается бухгалтерия и рассчитывает размер пособия. Алгоритм расчета остался прежним:

- Рассчитать начисления, облагаемые взносами, за каждый из двух календарных годов (2015-2016). Если стаж составляет менее шести месяцев, тогда размер пособия будет не выше МРОТ. Тогда пособие считается по формуле: МРОТ × 24 месяца /731.

- Сравнить сумму за каждый год с предельной базой для взносов (в 2015 году эта сумма составляла 670 000 рублей, в 2016 году – 718 000 рублей).

- Определить продолжительность исключаемых периодов (периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с сохранением заработной платы, если на сохраняемую заработную плату за этот период не начислялись страховые взносы).

- Разделить заработок на расчетный период (для 2015-2016 года – 731 день).

- Проверить, чтобы средний дневной заработок был не меньше заработка, рассчитанного из МРОТ (МРОТ x 24 / 731).

- Определить пособие по формуле: Доходы за 2 года (2015 и 2016 гг.) / 731 (число дней в расчетном периоде) × количество дней отпуска.

Обратите внимание: если в течение двух предшествующих декрету лет работница брала отпуск по беременности и родам или по уходу за ребенком (они исключаются из подсчетов), то женщине в этом случае предоставлено право заменить такие периоды (один год или оба) предшествующим годом (двумя годами), если это приводит к увеличению размера пособия.

Пример расчета

Заработок работницы в 2015 году – 370 000, в 2016 – 420 000, суммы ниже предельных. Продолжительность периода 2015-2016 годы – 731 день. Расчет: (370 000 + 420 000) / 731 х 140 = 151 299,59 руб.

Предположим, что работнице предоставлялись листки нетрудоспособности, всего на 38 дней, а заработок составил за 2015 год 356 000, за 2016 год – 398 000. Тогда из 731 дня вычитаем 38 дней. Вычисления будут следующими: (356 000 + 398 000) / (731 – 38) х 140 = 152 323,23 руб.

После того, как женщина предоставит пакет необходимых документов, работодатель должен назначить пособие в течение десяти календарных дней и выплатить вместе с ближайшей зарплатой.

Источник